신한투자증권은 영원무역에 대해 투자의견 ‘매수’를 유지하고 목표주가를 7만6000원으로 상향한다고 23일 밝혔다.

박현진 신한투자증권 연구원은 “업황 호조에 따른 실적 증가라기보다 소비경기 영향을 덜 받는 고객사에 의한 실적 증가가 주효했다”고 설명했다.

의류 소비 경기와는 별개로 기능성 스포츠 웨어와 아웃도어의 수요가 꾸준히 증가하면서 실적 성장 중이라는 분석이다. 하반기에도 OEM 매출은 베이스 부담에도 성장 유지를 전망했다. 최근 주가 상승은 밸류업 기대감이 상당수 기여한 것으로 봤다. 하반기 성장률은 베이스 부담 증가가 예상되나 대체 가능 종목이 섹터 내 부족하다는 점에서 홀딩해주기에 무난하다고 판단했다.

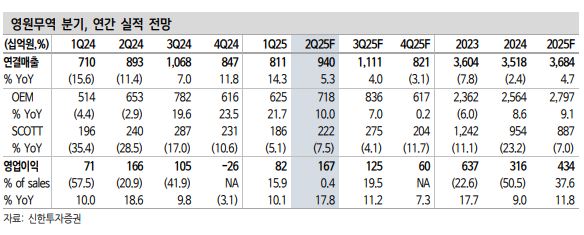

2분기 연결 매출액은 9400억 원, 영업이익은 1671억 원으로 예상했다. 부문별로 OEM 매출이 10% 증가하고 스캇(SCOTT) 매출은 8% 감소했을 것으로 예상해 직전 분기 대비 성장 방향성은 유사했을 것으로 봤다.

박 연구원은 “지난해 하반기부터 OEM 매출은 두 자리 성장세를 보여왔다”며 “노스페이스, 파타고니아 등 소비 경기와는 별개로 꾸준히 성장하는 고객사 영향으로 파악된다”고 밝혔다.

영업이익률이 유지되는 점을 근거로 다른 캐주얼 OEM사처럼 저가 수주 이슈도 없는 것으로 판단했다. 캐주얼 OEM업 대비 스포츠 아웃도어 OEM업의 실적 회복력은 높은 것으로 봤다.

박 연구원은 “문제는 스캇”이라며 “전년도 실적 부진이 올해의 기저효과로 바뀔 것을 기대했으나 근본적인 수요 회복세를 예단하기는 부족한 것으로 판단된다”고 분석했다. 그러면서도 OEM 실적 증가로 스캇의 실적 부진을 커버해줘야 하는 상황에서 하반기도 무리 없을 것으로 전망했다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[베스트&워스트] 2분기 실적에 엇갈린 코스피⋯LG생건 15%↑ㆍGS건설 22%↓](https://img.etoday.co.kr/crop/85/60/2367307.jpg)

![[주간증시전망] '서킷' 악몽 뒤 17% 폭등한 코스피…다음주 관건은 '美 AI 실적'](https://img.etoday.co.kr/crop/85/60/2367277.jpg)

![[오늘의 주요공시] 현대차ㆍ한화에어로스페이스ㆍ효성중공업 등](https://img.etoday.co.kr/crop/85/60/2367250.jpg)

![[채권마감] 10년-3년 금리차 50bp 돌파 ‘4년4개월만 최대’](https://img.etoday.co.kr/crop/85/60/2367184.jpg)

![[급등락주 짚어보기] 반도체주 강세에 코스피·코스닥 39개 상한가...SK하이닉스 외인 2.6조 순매수](https://img.etoday.co.kr/crop/85/60/2367228.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)