![[데스크 시각] ‘투톱’이 쌓아 올린 9000선, 체감은 한겨울](https://img.etoday.co.kr/crop/200/125/2348710.jpg)

![3%에 빌려 18%에 돌려...명륜진사갈비 ‘사채놀이’의 구조 [인포그래픽]](https://img.etoday.co.kr/crop/200/125/2331897.jpg)

![[노트북너머] 기울어진 금융 저울](https://img.etoday.co.kr/crop/200/125/2259615.jpg)

![신용 30조 시대…증권사 실적 뒤엔 레버리지의 ‘그림자’[불장, 개미는 이자의 늪]](https://img.etoday.co.kr/crop/200/125/2292966.jpg)

![10명 중 8명 “성장보다 생존”…이자장사 한계 직면 [금융CEO 30인의 생존 경영]](https://img.etoday.co.kr/crop/200/125/2277433.jpg)

![[노트북 너머] 금산분리 풀렸지만, 금융권은 여전히 문밖](https://img.etoday.co.kr/crop/200/125/2269508.jpg)

![[마감 후] 금융사들은 왜 역대급 실적을 감추려 할까](https://img.etoday.co.kr/crop/200/125/2199173.jpg)

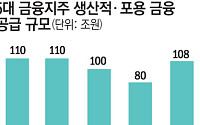

![[데스크 시각] 생산적·포용금융에 180조, 규제 혁파 화답해야](https://img.etoday.co.kr/crop/200/125/2154751.jpg)

![[노트북너머] 모래 위에 성을 쌓나요](https://img.etoday.co.kr/crop/200/125/1953804.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 강원·경북 동해안 최대 60㎜ 비…서울 낮 32도](https://img.etoday.co.kr/crop/85/60/2363120.jpg)

![[BioS]휴온스, 2Q 매출 1176억 "전년比 5.8% 감소”](https://img.etoday.co.kr/crop/85/60/1594932.jpg)

마켓 뉴스

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)