![[오늘의 증시리포트] 보로노이ㆍ더핑크퐁컴퍼니ㆍ미스토홀딩스 등](https://img.etoday.co.kr/crop/200/125/2253587.jpg)

![[테마 톡톡-② 보안] 연이은 해킹 사고…주목받는 보안ㆍPQC 기업들](https://img.etoday.co.kr/crop/200/125/2233811.jpg)

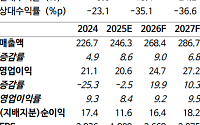

![[오늘의 증시리포트] "LS ELECTRIC, 미국 시장에서 늘어나는 존재감"](https://img.etoday.co.kr/crop/200/125/2221088.jpg)

![[오늘의 증시리포트] "삼성카드, 주주환원 컨셉에 부합하는 카드사"](https://img.etoday.co.kr/crop/200/125/2219770.jpg)

![[오늘의 증시리포트] "디오, 실적 저점 통과 후 정책 호재 기대"](https://img.etoday.co.kr/crop/200/125/2184942.jpg)

![[오늘의 증시리포트] 코오롱티슈진ㆍ제노코ㆍ아이텍 등](https://img.etoday.co.kr/crop/200/125/2172830.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 코로나19와 무관한 성장](https://img.etoday.co.kr/crop/200/125/1443664.jpg)

많이 본 뉴스

최신 뉴스

![한국 축구대표팀, 32강 운명 '여기'에 달렸다 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2351734.jpg)

마켓 뉴스

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

![올여름 전력수요 역대 최고치 예상…명동은 문열고 냉방 풀가동 [포토]](https://img.etoday.co.kr/crop/300/190/2351591.jpg)