![[특징주] 엘앤에프, 장중 10%대 급락⋯“2분기 실적 우려ㆍ리튬 가격 하락에 목표가↓”](https://img.etoday.co.kr/crop/200/125/2359305.jpg)

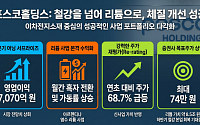

!["포스코홀딩스 75만원 넘는다"...재평가 근거는 [찐코노미]](https://img.etoday.co.kr/crop/200/125/2335966.jpg)

![포스코홀딩스 주가 바닥 찍었나⋯"이제 상단 바라볼 시점" [찐코노미]](https://img.etoday.co.kr/crop/200/125/2331126.jpg)

![“리튬 가치 아직 주가에 없다”...포스코홀딩스 재평가 시작되나 [찐코노미]](https://img.etoday.co.kr/crop/200/125/2330474.jpg)

![“배터리는 미래 산업의 심장”...에코프로, 유럽 뚫고 LMR로 간다 [찐코노미]](https://img.etoday.co.kr/crop/200/125/2329927.jpg)

!['리튬값 4배 반등'에⋯포스코홀딩스, 재평가 기대 커지나 [찐코노미]](https://img.etoday.co.kr/crop/200/125/2327976.jpg)

![[증시키워드] 투자자 '관심' 지각변동…대우건설 검색 3위 '껑충' 속 포스코·에코프로 신규 진입](https://img.etoday.co.kr/crop/200/125/2327695.jpg)

![[증시키워드] '삼전닉스' 대장주 관심 지속…다시 뜨는 원전·조선·건설](https://img.etoday.co.kr/crop/200/125/2326467.jpg)

![[급등락주 짚어보기] 코스닥, 14개 종목 '무더기' 상한가…AI·2차전지주 강세](https://img.etoday.co.kr/crop/200/125/2324547.jpg)

![[증시키워드] 삼전·SK하닉 관심↑…광통신株 급등](https://img.etoday.co.kr/crop/200/125/2322830.jpg)

![배터리 판도 바뀐다…ESS 부상에 2차전지 반등 기대 [찐코노미]](https://img.etoday.co.kr/crop/200/125/2319173.jpg)

![[특징주] 엘앤에프, 어닝 서프라이즈 기대에 강세…52주 신고가](https://img.etoday.co.kr/crop/200/125/2316154.jpg)

많이 본 뉴스

최신 뉴스

![‘스페인전 패배’ 프랑스, 국가대표팀 새 감독에 지단 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2360152.jpg)

마켓 뉴스

![요즘 어른들, 왜 이렇게 됐을까? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2359948.jpg)

!['원청교섭 쟁취' 민주노총 총파업대회 [포토]](https://img.etoday.co.kr/crop/300/190/2360053.jpg)