![“점수보다 상환의지”…미소금융 상담창구 가보니 [미소금융의 재발견]](https://img.etoday.co.kr/crop/200/125/2341223.jpg)

![[논현논단] ‘한은 다중 딜레마’ 정공법으로 돌파를](https://img.etoday.co.kr/crop/200/125/2291608.jpg)

![이형훈 차관 "자살 예방, 사회적 감수성 높여야" [나를 찾아줘]](https://img.etoday.co.kr/crop/200/125/2272013.jpg)

!['포용금융' 강조에도…금리인하요구 신청 '절반' 거부당했다 [그림의 떡, 금리인하요구권]](https://img.etoday.co.kr/crop/200/125/2220353.jpg)

!["'공정성 강화'에 무게" 이재명式 금융 정책 기조 변화 [6ㆍ3 대선]](https://img.etoday.co.kr/crop/200/125/2181258.jpg)

![[사설] 몰락하는 자영업, 미봉책 아닌 구조적 대책 나와야](https://img.etoday.co.kr/crop/200/125/2176435.jpg)

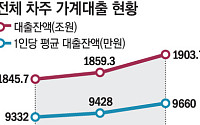

![[사설] ‘빚’ 감당 안 되는 자영업… 금융위기 뇌관 커진다](https://img.etoday.co.kr/crop/200/125/2165954.jpg)

브라보 마이 라이프

많이 본 뉴스

최신 뉴스

![1200명 몰린 런던 언팩…배우·구글·퀄컴 총출동한 'AI 쇼케이스' [언팩 2026]](https://img.etoday.co.kr/crop/85/60/2362862.jpg)

![달리는 라운지…편안함에 럭셔리 더한 ‘올 뉴 링컨 네비게이터’ [ET의 모빌리티]](https://img.etoday.co.kr/crop/85/60/2362802.jpg)

![노태문 삼성전자 사장 "갤럭시 AI 연내 8억대 기기로 확대" [언팩 2026]](https://img.etoday.co.kr/crop/85/60/2362853.jpg)

![삼성전자, '토니상 작가' 박천휴와 언팩 무대 협업…AI·폴더블에 스토리 입힌다 [언팩 2026]](https://img.etoday.co.kr/crop/85/60/2362239.jpg)

마켓 뉴스

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![9월 늦캉스 여행지…가고 싶은 곳은 유럽, 실제 예약은 일본 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362676.jpg)

![1심 당선무효형, 입장 밝히는 오세훈 서울 시장 [포토]](https://img.etoday.co.kr/crop/300/190/2362785.jpg)