전문가 "취약차주 증가세, 금융 안정성 위협 우려"

올해 2분기 국내 가계대출 차주의 1인당 평균 대출 잔액이 9660만 원을 기록, 사상 최대치를 경신했다. 특히 40대는 처음으로 1억2000만 원을 넘어섰다. 청년층과 장년층 모두 대출 부담이 커지는 가운데 고령층 취약차주 증가세가 뚜렷해 금융 불안 우려가 커지고 있다.

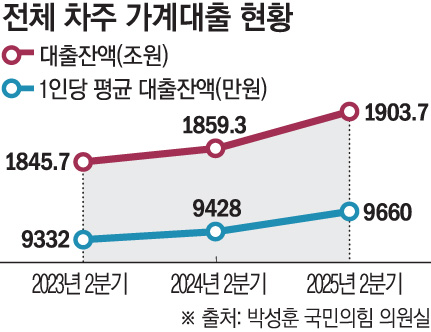

28일 국회 기획재정위원회 소속 박성훈 국민의힘 의원이 한국은행으로부터 제출받은 자료에 따르면 올해 2분기 가계대출 차주의 1인당 평균 대출 잔액은 9660만 원으로 집계됐다. 관련 통계가 작성된 2012년 이후 역대 최대치다.

1인당 평균 대출 잔액은 2023년 2분기 9330만 원으로 집계된 이후 지속적으로 증가했다. 지난해 2분기(9430만원)와 비교하면 1년 만에 200만 원 이상 늘었다.

전체 차주는 지난해 2분기 1972만1000명에서 올해 2분기 1970만8000명으로 줄었다. 반면 같은 기간 대출 잔액은 1859조3000억 원에서 1903조7000억 원으로 늘어 약 44조 원 증가했다. 개인 한 명이 빌린 가계대출 잔액 규모가 커진 것이다.

대출 잔액은 매년 빠르게 느는 추세다. 연도별(2분기 기준)로 보면 △2020년 1692조3000억 원 △2021년 1821조2000억 원 △2022년 1874조2000억 원 △2023년 1845조7000억 원 △2024년1859조3000억 원 △2025년 1903조7000억 원까지 늘었다. 대출 잔액은 올해 처음으로 1900조 원대를 넘어섰다.

연령대별로는 30·40대의 증가세가 두드러진다. 40대 평균 대출 잔액은 1억2100만 원으로 역대 최대치를 기록했고, 30대 이하도 8450만 원으로 사상 최대치를 경신했다. 50대는 9920만 원으로 2년 반 만에 최고치에 올랐으며, 60대 이상도 8580만 원으로 소폭 증가했다.

문제는 취약차주 확대다. 60대 이상 취약차주는 24만9000명으로 사상 처음 25만 명에 육박했고, 50대도 32만3000명으로 역대 최대치를 찍었다. 반면 30대 이하는 44만6000명으로 직전 분기와 비슷했고, 40대는 5000명 감소한 36만5000명을 기록했다.

취약차주는 금융권 세 곳 이상에서 대출을 이용한 다중채무자 중 소득 하위 30% 또는 신용점수 664점 이하 차주를 의미한다. 금융권 관계자는 "대출 규모 자체보다 취약차주 증가세가 금융 시스템 안정성을 위협할 수 있다"면서 "이자 부담 완화와 채무 조정 장치가 병행돼야 한다"고 지적했다.

취약차주는 금융기관 3곳 이상에서 대출을 이용한 다중채무자인 동시에 소득 하위 30%의 저소득 또는 신용점수 664점 이하의 저신용 차주를 가리킨다.

![5월 산업생산 0.3% 감소…생산량 조정 반도체 10%↓ [상보]](https://img.etoday.co.kr/crop/140/88/2352633.jpg)

![가난하면 더 아프다⋯서울시민 건강 빈부격차 33배 [질병이 된 가난, 빚이 된 치료 ①]](https://img.etoday.co.kr/crop/140/88/2352314.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[넥스블록]양자컴퓨터, 암호기술 무력화? 암호업계 “금융산업의 위기이자 기회”](https://img.etoday.co.kr/crop/85/60/2352740.jpg)

!["돈은 있는데 빌드업이 없었다"⋯호남 반도체, 정치 논란 키운 이유 [정치대학]](https://img.etoday.co.kr/crop/300/170/2352774.jpg)

![법정시한 넘긴 최저임금 심의...'내년 최저임금은 얼마?' [포토]](https://img.etoday.co.kr/crop/300/190/2352919.jpg)