보험 적립금은 감소세 전환…펀드 비중 30% 넘어서

증시 호황에 펀드·ETF 수익률 29.3%까지 상승

지난해 연금저축 적립금이 200조원에 육박했다. 증시 호황에 힘입어 연금저축펀드 적립금이 1년 새 50% 넘게 불어나면서 연금저축 자금이 보험에서 펀드로 빠르게 이동하고 있다.

18일 금융위원회에 따르면 지난해 말 기준 연금저축 적립금은 198조2000억원으로 전년보다 19조3000억원 증가했다. 증시 호황에 힘입어 연금저축펀드 적립금이 1년 새 50% 넘게 불어나면서 연금저축 자금이 보험에서 펀드로 빠르게 이동하고 있다.

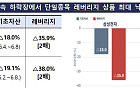

상품별로는 여전히 연금저축보험 비중이 가장 컸지만 성장세는 펀드가 주도했다. 연금저축보험 적립금은 전년보다 줄며 감소세로 돌아선 반면 연금저축펀드 적립금은 61조3000억원으로 전년 대비 50.7% 급증했다. 증시 호황에 따라 연금저축 자금이 보험에서 펀드로 이동하는 흐름이 뚜렷해진 셈이다.

가입자와 계약도 펀드를 중심으로 늘었다. 지난해 말 연금저축 가입자는 840만명을 넘어섰고 전체 계약에서 연금저축펀드가 차지하는 비중은 절반을 웃돌았다. 신규계약 역시 대부분 펀드로 몰리며 보험 중심이던 연금저축 시장의 무게중심이 바뀌고 있다.

수익률 상승도 펀드 쏠림을 키웠다. 지난해 연금저축상품 연간수익률은 10.6%로 전년보다 크게 올랐다. 특히 펀드와 상장지수펀드(ETF)의 연간수익률은 29.3%에 달했다. 다만 지난해 4분기부터 수익률 산정기준이 바뀌어 전년과 직접 비교하는 데는 한계가 있다.

납입액도 펀드 중심으로 늘었다. 전체 연간 납입액은 증가했지만 보험과 신탁, 공제 납입액은 감소했다. 중도해지 계약과 해지금액도 함께 늘면서 세제혜택만 보고 가입하기보다 상품 특성과 자금 계획을 함께 따져야 한다는 지적이 나온다.

금융당국은 연금저축 가입이나 계좌이체를 고려할 때 세제혜택뿐 아니라 중도인출 페널티와 상품별 특성을 함께 살펴야 한다고 강조했다. 연금저축은 최대 연 600만원까지 세액공제를 받을 수 있지만 중도인출 시 기타소득세 16.5%가 부과될 수 있다.

금융위원회 관계자는 "연금저축은 상품별 특성이 다르고 상황에 따라 페널티나 손실이 발생할 수 있는 만큼 개인의 재무상황과 투자성향을 충분히 고려해 적합한 상품을 선택해야 한다"고 당부했다.

![이재명 대통령 "생산적 영역으로 자금 물꼬 트겠다" [2026 금융대전]](https://img.etoday.co.kr/crop/140/88/2347671.jpg)

![증권사, 제2금융권에서 90조 끌어와 37조 빚투 떠받쳤다[빚투 엔진된 증권사]](https://img.etoday.co.kr/crop/140/88/2347477.jpg)

![전세 없는 한국…‘주거 사다리’는 무엇으로 대체되나 [포스트 전세 시대 ④]](https://img.etoday.co.kr/crop/140/88/2347363.jpg)

![한낮 33도 폭염급 더위⋯오후에는 천둥·번개 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2347494.jpg)

![이종우 KB국민은행 성장금융추진본부장 "기업금융 무게중심, 기술력·성장가치로 옮겨야"[2026 금융대전]](https://img.etoday.co.kr/crop/85/60/2347851.jpg)

![오건영 신한은행 패스파인더 단장 "1500원 환율·4% 금리도 뉴노멀" [2026 금융대전]](https://img.etoday.co.kr/crop/85/60/2347798.jpg)

!["요즘 화두는 AI·생산적 금융"…공감대 나눈 금융권 수장들 [2026 금융대전]](https://img.etoday.co.kr/crop/85/60/2347730.jpg)

![[넥스블록][코인시황] 이더파이 12.69% 상승, 오디에라 -25.16% 하락](https://img.etoday.co.kr/crop/85/60/2347764.jpg)

![김은경 서민금융진흥원장 “재도전 기회 주는 미소금융, 예방적 생산금융” [2026 금융대전]](https://img.etoday.co.kr/crop/85/60/2347731.jpg)

![권대영 금융위 부위원장 "생산적금융 내재화가 2~3년 뒤 금융사 승부 가른다" [2026 금융대전]](https://img.etoday.co.kr/crop/85/60/2347690.jpg)

![이재명 대통령 "생산적 영역으로 자금 물꼬 트겠다" [2026 금융대전]](https://img.etoday.co.kr/crop/85/60/2347671.jpg)

!['리셋 선거' 감당할 수 있나⋯전면 재선거론의 치명적 맹점 [정치대학]](https://img.etoday.co.kr/crop/300/170/2347657.jpg)

![이종우 KB국민은행 본부장 '생산적금융의 활성화방향' [포토]](https://img.etoday.co.kr/crop/300/190/2347854.jpg)