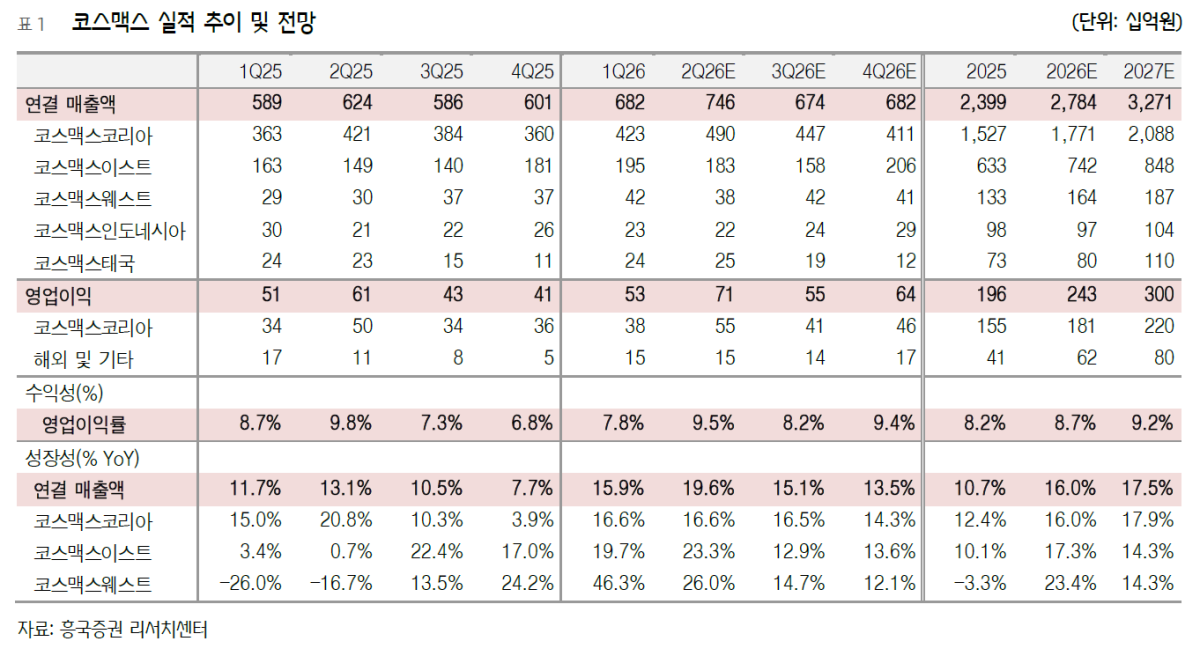

흥국증권은 코스맥스에 대해 또 한번의 화장품 랠리를 대비해야한다며 투자의견은 '매수', 목표주가는 25만원으로 유지한다고 17일 밝혔다.

이지원 흥국증권 연구원은 "상반기 매크로 불확실성과 화장품 업황 Peak-out 우려, 이란 전쟁 장기화 국면에서도 K-뷰티 전체 수출액은 올해 전년보다 21% 성장하며 여전히 견조한 우상향 흐름을 증명했다"고 말했다.

이지원 연구원은 "특히 전체 화장품 수출액에서 가장 높은 비중을 차지하고 있는 미국 향 화장품 수출액의 경우 전년보다 +36% 성장하며 핵심 수출국의 지위를 견고히 다지고 있다" 설명했다.

이 연구원은 "대미 화장품 수출액은 K-인디 브랜드들의 꾸준한 인기와 공격적인 온라인 프로모션 전략에 힘입어 작년 상반기 높은 기저에도 불구하고 올해 1~5월까지 두 자릿수 성장률은 지속

적으로 시현했다"고 평가했다.

그는 "미국 향 화장품 수출 성장세가 견조한 가운데 중국 화장품 수출액 성장률은 여전히 부진한 모습을 보이고 있다"며 "아직 뚜렷한 회복세를 보이지 못하고 있는 소비심리지수와 저조한 화장품 소매 판매액 성장률에 기인한다"고 분석했다.

또한 "K-뷰티 수출 성장세는 하반기에도 미국, 유럽을 중심으로 견조한 흐름을 유지할 것으로 전망된다"며 "ODM사들의 수주 증가와 이익 성장에 기여할 것"이라고 전망했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![[단독] 美 육군장관도 한화 언급…자주포, 獨 제치고 승기 잡나 [한화 美방산 정조준]](https://img.etoday.co.kr/crop/140/88/2346900.jpg)

!["전세대출이 집값 올렸다"…주거금융 체계 대전환 오나 [포스트 전세시대 ③]](https://img.etoday.co.kr/crop/140/88/2346859.jpg)

!['60조 잠수함 수주전' 한ㆍ캐나다 정상회담⋯이 대통령 "韓, 방산 강국" [종합]](https://img.etoday.co.kr/crop/140/88/2346973.jpg)

![한낮 31도 무더위⋯퇴근길 전국 내륙 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2346915.jpg)

![2030은 보수화 극우화? 요즘 청년들이 정치에 분노한 것은 '이것' 때문 [T같은F]](https://i.ytimg.com/vi/YvuS9e-onxc/mqdefault.jpg)

![[특징주] E8, AI 기반 스마트 밥솥 개발 국책 과제 선정 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[오늘의 증시일정] 한국첨단소재·예선테크·인바이오·한국전력공사 등](https://img.etoday.co.kr/crop/85/60/2342145.jpg)

![[증시키워드] 반도체 질주 속 건설·조선까지…삼전·SK하닉에 대우건설·한화오션 부각](https://img.etoday.co.kr/crop/85/60/2347032.jpg)

!['노잼'이라던 북중미 월드컵, 이 맛에 봅니다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2346863.jpg)

![윤호중 장관 '참정권 침해, 잠실 개표소 시위 대국민 담화' [포토]](https://img.etoday.co.kr/crop/300/190/2346822.jpg)