NH투자증권은 15일 대주전자재료에 대해 적층세라믹커패시터(MLCC)와 칩부품 수요 확대에 따른 실적 개선을 반영해 목표주가를 20만원으로 기존 대비 25% 상향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

주민우 NH투자증권 연구원은 “MLCC와 칩부품, 태양전지용 페이스트 등 도전재료 부문이 실적 성장을 이끌고 있다”며 “실리콘 음극재 역시 신규 고객 확보와 기존 고객 점유율 확대 효과로 성장세가 가팔라질 것”이라고 밝혔다.

도전재료 부문이 핵심 성장 동력으로 꼽혔다. 그는 “삼성전기의 MLCC와 칩부품용 페이스트 시장에서 과점적 지위를 유지하고 있어 수요 확대의 낙수 효과를 누리고 있다”며 “도전재료 매출액은 올해 2500억원으로 전년 대비 92%, 내년에는 3501억원으로 40% 증가하며 전사 실적을 견인할 것”이라고 전망했다.

장기 성장성도 높게 평가했다. 주 연구원은 “2028년에는 현재 대비 두 배 수준의 물량 요구가 예정돼 있어 성장 가시성이 높다”며 “스페이스X향 이종접합(HJT) 태양전지용 페이스트 공급이 성사될 경우 관련 매출만 연간 최대 1조4000억원까지 확대될 가능성이 있다”고 분석했다.

실리콘 음극재 사업도 성장세가 기대된다. 그는 “파나소닉의 미국 내 점유율 확대와 포르쉐 신차 출시, 삼성SDI 전동공구 신규 진입 등을 바탕으로 실리콘 음극재 성장 속도가 빨라질 것”이라고 밝혔다.

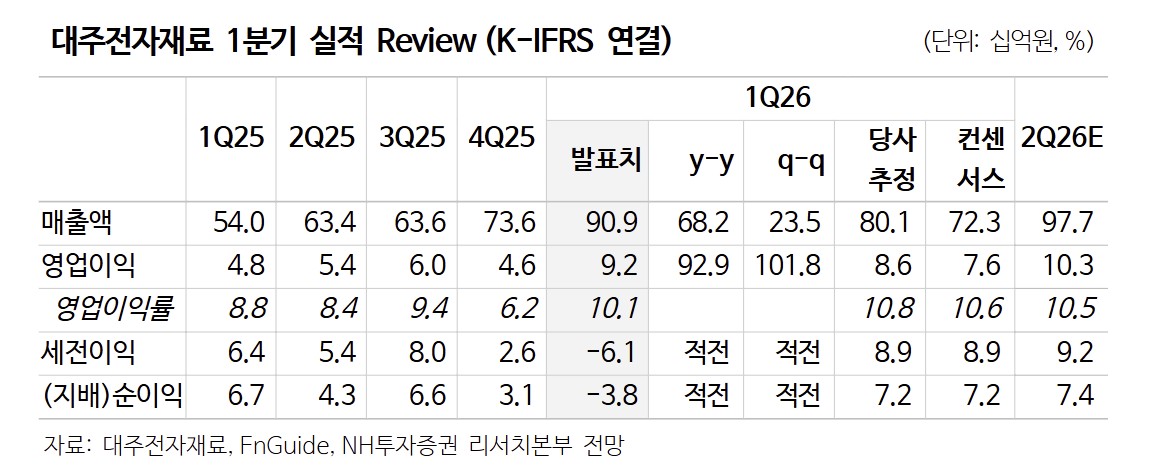

1분기 실적은 시장 기대치를 웃돌았다. 주 연구원은 “1분기 매출액은 전년 동기 대비 68% 증가한 909억원, 영업이익은 92억원으로 컨센서스를 상회했다”며 “도전재료 매출이 610억원으로 전사 실적 개선을 주도했다”고 설명했다.

다만 실리콘 음극재는 아직 비수기 영향이 이어지고 있다. 주 연구원은 “실리콘 음극재 매출은 120억원으로 전년 대비 증가했지만 계절적 비수기 영향으로 아직 본격적인 성장세는 제한적”이라고 덧붙였다.

![[단독] 연임 막히자 ‘고문직’ 신설⋯2억 챙기고 다시 이사장 됐다 [신협, 그들만의 왕국 ①]](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![뉴욕증시, 기술주 강세에 올라…S&Pㆍ나스닥, 2분기 6년 만에 최고 상승률 [종합]](https://img.etoday.co.kr/crop/140/88/2353259.jpg)

![美 법원, SNS 중독 관련 메타 기각 요청 불수용 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2353256.jpg)

![‘민선 9기’ 출범…서울 구청장 17명 중 12명 재신임 [메트로]](https://img.etoday.co.kr/crop/140/88/2353229.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[오늘의 증시일정] 가온전선·썸에이지·토비스·미코 등](https://img.etoday.co.kr/crop/85/60/2351994.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2353124.jpg)

![코스피 0.97%오른 8,476.48...환율 1,550원 턱밑 [포토]](https://img.etoday.co.kr/crop/300/190/2353132.jpg)