대차 상위 10개 종목에 30년 경과물 8개 종목과 3년 지표·바스켓물

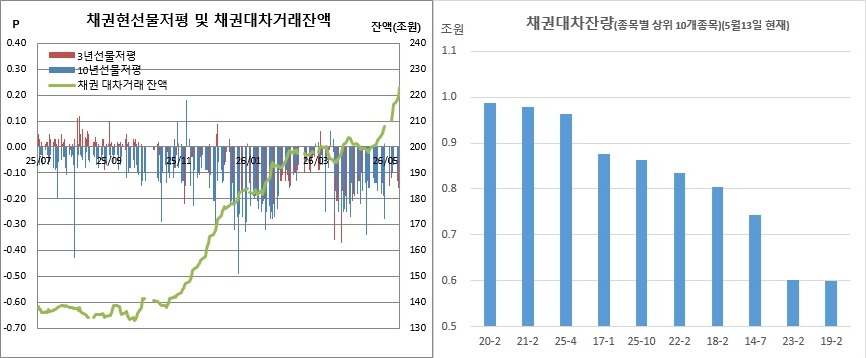

채권을 빌린 규모를 엿볼수 있는 채권대차잔량이 사상 처음으로 220조원을 넘어섰다. 다만 시장에서는 이를 단순한 금리상승 베팅이라기 보기보다는 현선물 저평 지속에 따른 차익거래와 담보·레포(Repo·RP·환매조건부채권) 수요 영향으로 해석했다.

채권시장에 따르면 13일 기준 채권대차잔량은 전일대비 3조7692억원 증가한 223조1065억원을 기록해 역대 최대치를 경신했다. 지난달 20일 200조200억원으로 200조원을 재돌파한 이후 불과 보름여 만이다. 전일대비 증가폭도 2023년 3월16일(+7조8201억원) 이후 3년2개월만에 가장 컸다.

대차잔량 상위 10개 종목을 보면 잔존만기 18.6년부터 26.8년까지 국고30년 경과물이 8개 종목에 달했다. 나머지는 국고3년 지표물(25-10종목)과 3년선물 바스켓물(25-4종목)이었다. 종목별로는 국고30년 경과물 20-2종목이 9조8690억원으로 가장 많았고, 이어 21-2(9조7910억원), 25-4(9조6348억원) 순이었다.

채권시장의 한 참여자는 “5년 이하 바스켓물은 대체로 현선 차익거래와 크레딧물 보유자들의 매도 헤지가 섞여 있는 상황으로 추정된다. 선물 저평이 줄지 않다 보니 상대적으로 고평가라고 생각하는 현물을 대차해 헤지하는 차원”이라고 설명했다. 그는 이어 “로컬 엔드유저들은 현물을 일정 부분 보유해야 하는 상황이어서 선물이나 본드스왑을 통해 헤지하고 있다”며 “결국 증권사 차익 딜커(딜러+브로커) 위주의 대차증가가 주요 부분으로 보인다”고 덧붙였다.

반면, 대차잔량 상위권을 차지한 비지표 30년물의 경우 금리상승 전망에 따른 공세적 숏포지션 성격은 제한적이라는 평가다. 실제 초장기 경과물은 거래 자체가 활발하지 않은 데다 유동성도 풍부하지 않기 때문이다.

앞선 채권시장 참여자는 “20~30년 구간 경과물은 금리상승에 대비한 차원이라기보다는 레포 관련 성격으로 보인다. 한국은행 RP매매와 맞물린 수요 가능성도 거론된다”고 전했다.

또다른 채권시장 참여자도 “저평에 따른 차익거래가 가장 큰 이유일 것”이라면서도 “비지표 30년물 대차는 직접적인 매도라기보다는 다른 이유일 가능성이 크다. 담보 수요 성격일 가능성이 있다”고 말했다.

![제이앤티지, 수소테마 냉기류 속 공모가 산정 기준 어디로[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2351739.jpg)

![[김남현의 채권썰] 환율·증시 눈치 속 초장기물 변동성 지속](https://img.etoday.co.kr/crop/85/60/2351544.jpg)

![[주간 IPO] 져스텍·스트라드비젼·매드업 줄상장…레메디 청약 돌입](https://img.etoday.co.kr/crop/85/60/2351260.jpg)

![[주간증시전망] 금리 경계감에 코스피 하락…다음주 8400~9500 전망](https://img.etoday.co.kr/crop/85/60/2351594.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)