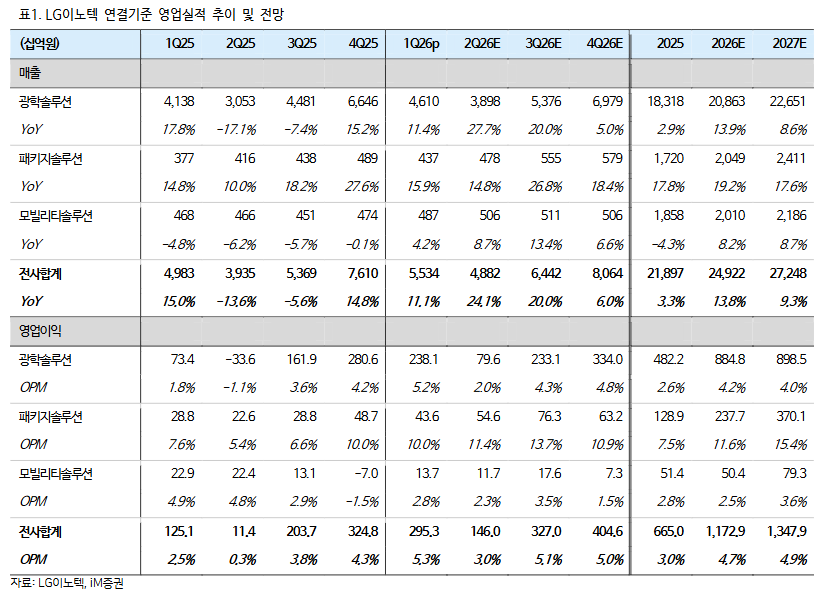

iM증권은 28일 LG이노텍에 대해 북미 고객사의 공격적인 출하 정책에 따른 실적 개선과 패키지솔루션 사업 가치 재평가가 본격화되고 있다며 투자의견 ‘매수’를 유지하고 목표주가를 63만원으로 상향했다.

고의영 iM증권 연구원은 "LG이노텍의 2026년과 2027년 영업이익 전망치를 각각 1조1730억원, 1조3480억원으로 제시한다"라며 "이는 기존 추정치 대비 각각 23%, 22% 상향한 수치로, 1분기 실적도 매출 5조5000억원, 영업이익 2953억원으로 시장 기대를 크게 웃돌았으며 환율 효과와 전방 수요 호조가 실적 개선을 이끌었다"라고 분석했다.

특히 북미 고객사의 연중 강한 출하 정책이 실적 상향의 핵심 배경으로 꼽았다. 중국 스마트폰 업체들이 메모리 가격 급등과 수급 불안으로 출하 목표를 낮추는 사이 북미 고객사가 점유율 확대에 나서고 있다는 설명이다. 이에 비수기인 2분기 영업이익도 기존 전망보다 37% 상향한 1460억원으로 예상했고, 하반기 실적 추정치 역시 추가 상향이 불가피하다고 봤다.

패키지솔루션 사업의 가치도 부각됐다. 고 연구원은 "패키지솔루션의 전사 이익 기여도가 2024년 10%를 바닥으로 2026년 20%, 2027년 28%까지 확대될 것으로 전망한다"라며 "RF-SiP 중심의 반도체기판 사업이 고객사 내 점유율 확대와 출하 증가로 풀가동 국면에 진입하고, GDDR 등 FC-CSP 기반 고부가 메모리기판으로의 확장도 병행되고 있다"라고 밝혔다.

이어 "내년 패키지솔루션 순이익에 국내외 패키지기판 업체 평균 PER 29배를 적용하면 사업가치는 약 8조4000억원으로, 현재 LG이노텍 시가총액의 약 65%를 설명할 수 있다"라고 덧붙였다.

여기에 FC-BGA 사업도 추가적인 업사이드 요인으로 제시됐다. 내년부터 글로벌 반도체 기업과 하이퍼스케일러와의 사업 진전이 기대된다는 의미로, iM증권은 FC-BGA 업황이 공급 부족 국면에 진입할 가능성이 높아 후발주자인 LG이노텍이 선두권과의 격차를 줄일 기회가 될 수 있다고 판단했다.

!["선풍기 틀고 자면 죽나요?" 폭염이 재조명한 엄마표 괴담 [해시태그]](https://img.etoday.co.kr/crop/140/88/2369133.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2369164.jpg)

![나라 잘 사는데 왜 불행할까... 한국인의 소름 돋는 비밀 [T같은F]](https://i.ytimg.com/vi/TWr8gYhB344/mqdefault.jpg)

![[오늘의 주요공시] 알테오젠·고려아연·에이피알·카카오뱅크 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[장외시황] 에스텍시스템, 코스피 상장예비심사 청구⋯브릴스ㆍ빅웨이브로보틱스 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2369105.jpg)

![기술이전·3상 앞세운 이노보테라퓨틱스, 공모가 시험대 [IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2369066.jpg)

![[특징주] 우리로, 광트랜시버 필수 부품 상용화...美 중국산 퇴출 추진에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

![코스피, 3.76% 반등한 6598.26 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2369123.jpg)