유안타증권은 27일 HD현대마린솔루션에 대해 오버행(대기매물) 리스크 해소와 데이터센터향 신사업 가치 반영을 근거로 목표주가를 43만3000원으로 기존 대비 상향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

김용민 유안타증권 연구원은 “4월 대량매매 주체가 KKR로 확인되며 잔여 지분이 90만주 이하로 감소한 것으로 추정된다”며 “사실상 오버행 리스크는 해소된 것으로 판단한다”고 밝혔다.

목표주가는 신사업 가치 반영에 따라 상향됐다. 김 연구원은 “데이터센터향 육상발전 엔진 애프터마켓(AM) 사업 가치를 약 4조9000억원으로 제시한다”며 “배당할인모형을 적용해 산출한 결과로, 중속엔진 생산능력 확대와 실적 성장 시나리오를 반영했다”고 설명했다.

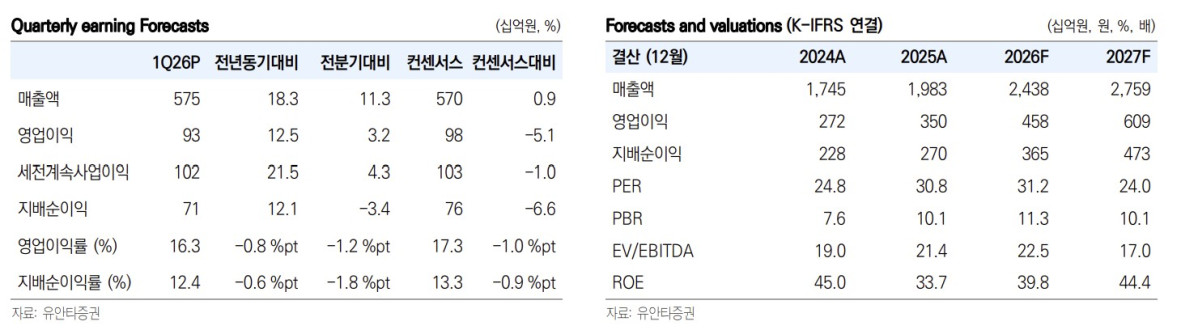

1분기 실적은 예상치에 부합했다. 그는 “육상발전 매출 인식 지연과 친환경·비엔진 부문 부진에도 엔진 AM 부문 매출 증가가 이를 상쇄했다”고 말했다. 이어 “엔진 AM 매출은 1927억원으로 전년 대비 22.6% 증가했다”고 덧붙였다.

2분기에는 실적 개선세가 더욱 뚜렷해질 전망이다. 김 연구원은 “2분기 영업이익은 1170억원으로 분기 기준 처음으로 1000억원을 넘어설 것”이라며 “엔진 AM의 구조적 성장과 비엔진 AM 수주 확대, 육상발전 매출 반영, 디지털 샤프트 제너레이터 인도 증가, 친환경 부문 성장 등이 복합적으로 작용할 것”이라고 설명했다.

전 사업 부문의 고른 성장도 기대된다. 그는 “비엔진 AM 수주는 1분기 기준 전년 동기 대비 50% 증가했으며 2분기부터 매출로 반영될 예정”이라며 “친환경 부문도 연중 분기별 성장세가 이어질 것”이라고 밝혔다.

밸류에이션 매력도 부각된다. 김 연구원은 “현재는 하방이 제한된 가운데 상방이 열려 있는 구간으로, 신사업 가치가 주가에 점진적으로 반영될 것”이라며 “데이터센터향 중속엔진 시장에서 선제적이고 독점적인 AM 사업자로 업종 내 최선호주(톱픽)”이라고 평가했다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[오늘의 주요공시] 현대차ㆍ한화에어로스페이스ㆍ효성중공업 등](https://img.etoday.co.kr/crop/85/60/2367250.jpg)

![[채권마감] 10년-3년 금리차 50bp 돌파 ‘4년4개월만 최대’](https://img.etoday.co.kr/crop/85/60/2367184.jpg)

![[급등락주 짚어보기] 반도체주 강세에 코스피·코스닥 39개 상한가...SK하이닉스 외인 2.6조 순매수](https://img.etoday.co.kr/crop/85/60/2367228.jpg)

![[장외시황] 기도산업, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2367204.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)