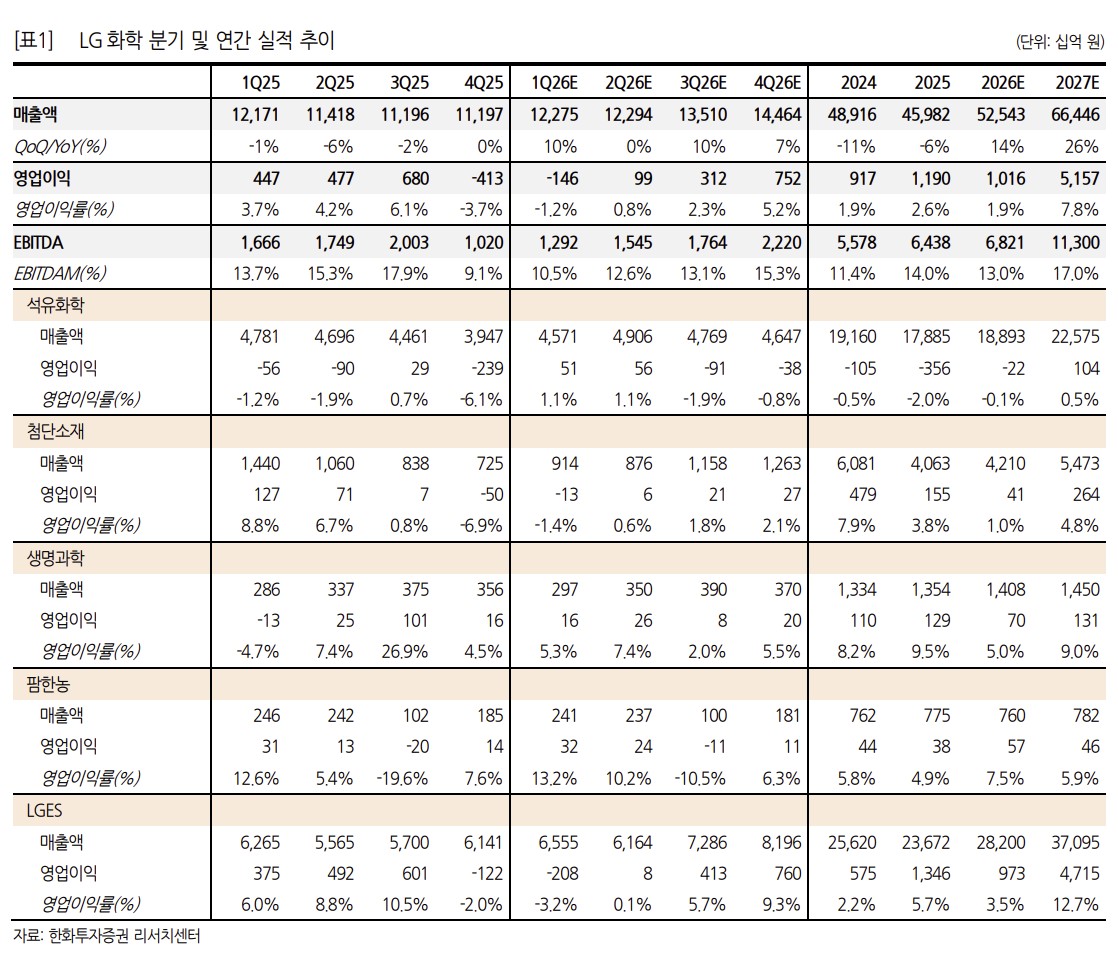

한화투자증권은 LG화학에 대해 투자의견 ‘매수’를 유지하고 목표주가를 47만원으로 상향한다고 22일 밝혔다.

이용욱 한화투자증권 연구원은 “최근 ESS 시장 성장 기대감으로 LG에너지솔루션의 주가 상승에 따른 지분 가치 변동을 반영해 목표주가를 상향한다”고 설명했다.

다만 이 연구원은 “양극재 부문은 유럽 EV, 테슬라, GM향 수요 부진으로 연내 가시적인 실적 회복을 낙관하기 어렵다”고 짚었다. 또 “석유화학 부문 역시 상반기에는 래깅 효과로 선방하겠으나 안정적인 납사 수급과 근본적인 스프레드 개선이 뒷받침되지 않는다면 하반기에는 오히려 역래깅에 따른 실적 악화가 우려된다”고 경고했다.

1분기 실적은 매출액 12조3000억원, 영업손실 1463억원으로 LG에너지솔루션 실적을 제외하면 시장 기대치를 상회한 것으로 추정했다.

이 연구원은 “중동 전쟁 여파로 납사 가격이 2월 톤장 610달러에서 3월 950달러까지 급등했고, LG화학의 NCC 스프레드 역시 전분기 272달러에서 1분기 248달러로 축소된 것으로 보인다”고 분석했다. 그는 “그러나 화학 제품 가격도 올랐고, 전쟁 전 저가에 매입한 납사 재고가 투입되며 화학 부문 흑자전환에 성공한 것으로 보인다”며 “이러한 원가 구조로 2분기까지도 이익 방어가 가능할 전망”이라고 내다봤다.

양극재 부분에 대해선 “출하량은 전 분기 대비 50% 이상 증가할 것으로 보이나 이는 기저효과에 기인한 것이며 실제 가동률은 여전히 10%대에 머물러 있어 유의미한 수익성 개선을 기대하기는 이른 시점”이라고 말했다.

중동 전쟁 장기화로 나프타 수급 불확실성이 극대화하고 있는 상황에서 납사 조달 능력이 핵심이 될 전망이다.

이 연구원은 “향후 안정적인 나프타 물량 확보를 통해 현재의 가동률이라도 유지할 수 있는지 여부가 향후 실적의 핵심 변수가 될 것”이라고 강조했다.

![이곳 저곳 누비는 로봇...물류센터는 배터리 ‘火들짝’[스마트 물류의 그늘]](https://img.etoday.co.kr/crop/140/88/2363379.jpg)

![美, 60개 국가·지역에 강제노동 관세 부과…한국 12.5% [상보]](https://img.etoday.co.kr/crop/140/88/2362089.jpg)

![美, 한국 환율관찰대상국 유지…원화 약세 압력 지속 진단[상보]](https://img.etoday.co.kr/crop/140/88/2288963.jpg)

![낮 최고 38도 '찜통'⋯전국 폭염ㆍ열대야 [날씨]](https://img.etoday.co.kr/crop/140/88/2363356.jpg)

![[단독] 보완수사권 폐지되면…'못 끝낸 사건' 한 해 3만명 경찰 몫으로[숫자로 본 보완수사권②]](https://img.etoday.co.kr/crop/140/88/2363193.jpg)

![[특징주] SK텔레콤, AI 데이터센터 7500억 투자 발표에도 외인 매도세에 약세](https://img.etoday.co.kr/crop/85/60/2362976.jpg)

![테슬라, 실적 부진에 15% 급락⋯“AIㆍ로보택시 투자 부담” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2363536.jpg)

!['오락가락 장마, 그냥 웃자' [한컷]](https://img.etoday.co.kr/crop/300/190/2363120.jpg)