NH투자증권은 3일 네이버에 대해 인공지능(AI) 경쟁력 우려와 글로벌 소프트웨어 업종 조정 영향으로 주가 부진이 이어지고 있다며 목표주가를 32만원으로 기존 대비 하향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

안재민 NH투자증권 연구원은 “글로벌 소프트웨어 업체들의 주가 조정과 네이버의 AI 경쟁력에 대한 우려, 시장 내 소외 현상이 맞물리며 주가 부진이 지속되고 있다”며 “현재 주가수익비율(PER) 15.2배 수준에서 최근 주가 하락은 과도하다”고 밝혔다.

목표주가는 기존 38만원에서 32만원으로 낮췄다. 안 연구원은 “네이버 플랫폼 내 AI 활용도는 지속적으로 높아지고 있으며 광고, 커머스, 지도 등 다양한 서비스에 접목돼 이용자 편의성과 체류 시간 증가로 이어질 것”이라면서도 “구글, 오픈AI, 앤트로픽 등 글로벌 빅테크와의 경쟁에서 버틸 수 있을지에 대한 우려가 주가에 부담으로 작용하고 있다”고 설명했다.

AI 사업 확장이 핵심 변수로 지목됐다. 그는 “상반기 중 쇼핑 에이전트 AI, AI 탭 등 신규 서비스가 공개되고 네이버가 보유한 로컬 데이터와 결합되면서 AI에 대한 이용자 인식도 점진적으로 개선될 것”이라고 전망했다.

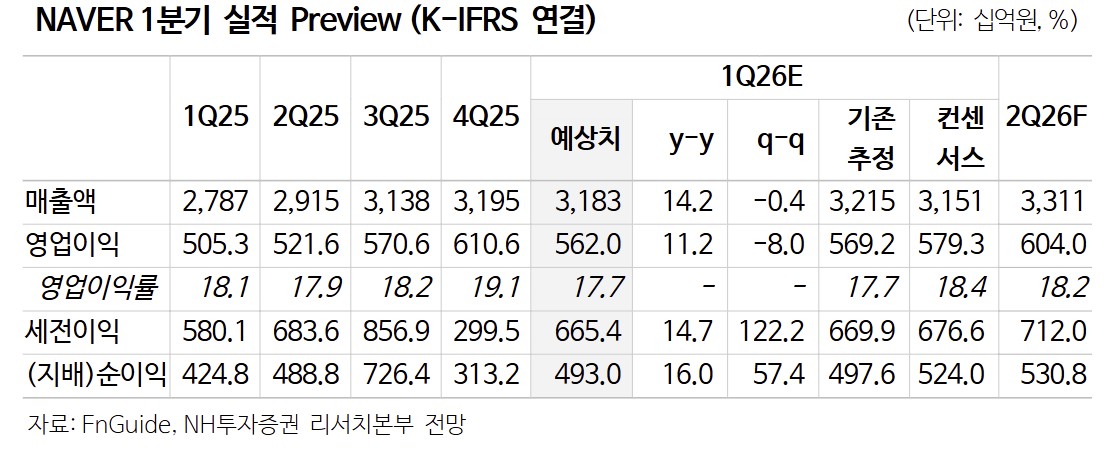

다만 단기 실적은 시장 기대치를 소폭 밑돌 것으로 예상된다. 안 연구원은 “1분기 매출액은 전년 동기 대비 14.2% 늘어난 3조1800억원, 영업이익은 11.2% 증가한 5620억원으로 영업이익은 시장 컨센서스(5793억원)를 소폭 하회할 것”이라며 “커머스 부문은 경기 회복과 쿠팡 정보 유출 효과, 멤버십 및 네이버배송 강화로 양호한 성장세를 이어갈 전망”이라고 밝혔다.

수익성은 일시적으로 둔화될 전망이다. 그는 “지난해 도입한 그래픽처리장치(GPU)로 감가상각비가 증가하고, 커머스 마케팅 비용이 전년 동기 대비 18.2% 늘어난 5087억원으로 확대되면서 영업이익률은 17.7%로 전 분기 대비 하락할 것”이라고 덧붙였다.

![탈모 인구 1000만 시대…“자라나라 머리머리” [바이오포럼2026]](https://img.etoday.co.kr/crop/140/88/2336213.jpg)

![공장 하루 멈추면 ‘수조원’ 손실…1700여 협력사도 흔든다 [삼성전자 노사협상 결렬]](https://img.etoday.co.kr/crop/140/88/2333158.jpg)

![주식으로 20대 '142만원' 벌 때 70대 이상 '1873만원' 벌어 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2336140.jpg)

![계속 치솟는 외식비…짜장면·삼겹살 등 줄줄이 올라[물가 돋보기]](https://img.etoday.co.kr/crop/140/88/2336116.jpg)

![강남 집값 급등세 멈췄지만⋯전세 뛰고 공급 확대 '깜깜' [국민주권정부 1년]](https://img.etoday.co.kr/crop/140/88/2336043.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

![[채권마감] 이틀째 플랫, 이형일 차관 개입..미국채 발작에 불안](https://img.etoday.co.kr/crop/85/60/2336120.jpg)

![[오늘의 주요공시] 세아홀딩스ㆍ삼성전기ㆍGS건설ㆍ한화투자증권 등](https://img.etoday.co.kr/crop/85/60/2335663.jpg)

![주식으로 20대 '142만원' 벌 때 70대 이상 '1873만원' 벌어 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2336140.jpg)

![전찬희 인벤티지랩 부사장 '한 번 주사로 탈모 치료 가능성 확인' [포토]](https://img.etoday.co.kr/crop/300/190/2336208.jpg)