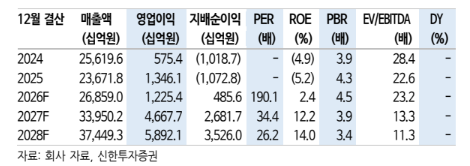

2일 신한투자증권은 LG에너지솔루션에 대해 타이트한 수급에 따른 리튬 강세로 판가 방향성은 긍정적인 가운데 출하량은 ESS 생산능력(Capa) 확대 및 점진적인 EV향 회복이 예상돼 1분기 실적을 저점으로 매분기 증익 추세를 예상했다. 목표주가 51만원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 40만7000원이다.

이진명 신한투자증권 연구원은 "2026년말 북미 ESS 생산능력은 수요 호조 속 점유율 확대 등을 반영해 57GWh(기존 50GWh)으로 상향 조정한다"며 "올해 ESS용 매출액은 전년대비 225% 증가를 예상한다"고 말했다.

이어 "생산세액공제(AMPC)는 1조2000억원으로 전체 금액 중 78%를 차지하며 이익 기여도 확대"라며 "EV용 실적은 북미 시장 부진으로 전년대비 둔화를 예상한다. 그럼에도 유럽 가동률 회복(고전압 미드니켈, LFP 공급) 및 원통형 출하량 증가 추세로 하반기 개선 방향성은 유효할 전망"이라고 내다봤다.

그러면서 그는 "올해 1분기 영업이익은 -1609억원으로 컨센서스 -1244억원을 하회할 것으로 예상한다"며 "자동차 전지 매출액은 미국 얼티엄셀즈(GM JV) 가동 중단에 따른 판매량 감소 등으로 24% 감소할 것이다. 영업이익은 AMPC 소멸 및 저율 가동 영향으로 -4859억원으로 적자지속을 전망한다"고 덧붙였다.

아울러 "ESS용 매출액은 견조한 수요 속 신규 공장 가동 효과 지속되며 35% 증가를 기대한다"며 "영업이익은 일회성 소멸 및 AMPC 증가 등으로 큰 폭의 개선을 예상한다. 다만 라인 전환에 따른 램프업 비용 지속 반영되며 수익성 눈높이 하향 조정이 불가피하다"고 판단했다.

이 연구원은 또 "소형 전지의 경우 파우치 비수기에 따른 적자전환 예상되나 고객사(북미 EV)의 견조한 차량 판매 효과로 EV 원통형 출하량 증가가 지속될 것"이라고 분석했다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

!["연 5% IRP도 부족"…달라진 기대수익률 [돈의 질서가 바뀐다 上-②]](https://img.etoday.co.kr/crop/140/88/2334546.jpg)

![[단독] '자회사 상장' 소액주주 과반 동의 받는다… 국내 첫 사례 [중복상장 예외허용 기준 ①]](https://img.etoday.co.kr/crop/140/88/2334561.jpg)

![[주간수급리포트] ‘삼전닉스’ 던진 외국인, 다 받아낸 개미⋯반도체 수급 대이동](https://img.etoday.co.kr/crop/140/88/2334541.jpg)

![플랫폼·신약 수출 성과 낸 K바이오…1분기 실적 쑥쑥[K바이오, 승승장구①]](https://img.etoday.co.kr/crop/140/88/2334489.jpg)

![[단독] 한울5호기 정비 부실 논란…한수원, 협력사 퇴출 수준 중징계 추진](https://img.etoday.co.kr/crop/140/88/2334438.jpg)

![스승의 날이 두렵다… 폭발하는 교직 사회 [T같은F]](https://i.ytimg.com/vi/SmMlYFmNc4s/mqdefault.jpg)

![[특징주] 현대해상, 어닝 서프라이즈에 장 초반 강세](https://img.etoday.co.kr/crop/85/60/2333911.jpg)

![5월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![제9회 전국동시지방선거 앞두고 투표용지 인쇄 [포토]](https://img.etoday.co.kr/crop/300/190/2334516.jpg)