키움증권은 삼성전자의 목표주가를 21만 원으로 유지했다. 낸드(NAND) 추가 가격 인상과 고대역폭메모리(HBM) 중에서도 4세대 고대역폭메모리(HBM4) 양산 본격화, 비메모리 부문의 영업흑자 전환이 맞물리며 주가 재평가 국면이 이어질 수 있다는 판단이다.

박유악 키움증권 연구원은 10일 “삼성전자의 비메모리 부문이 2027년 영업흑자로 전환될 가능성이 높다”며 “파운드리 경쟁력 회복과 모바일 애플리케이션 프로세서(AP)인 엑시노스 2700(Exynos 2700) 점유율 확대가 실적 개선의 핵심 동력”이라고 분석했다.

키움증권은 비메모리 부문 영업이익이 2026년 -3조6000억원에서 2027년 1조8000억원으로 개선될 것으로 추정했다. 매출 역시 같은 기간 30조1000억원에서 36조4000억원으로 증가할 전망이다. 엑시노스 2700은 파운드리 2나노 공정(SF2P) 수율 개선과 성능 향상, 고객사의 원가 절감 수요 확대에 힘입어 차기 플래그십 모델 내 채택 비중이 크게 높아질 것으로 예상했다.

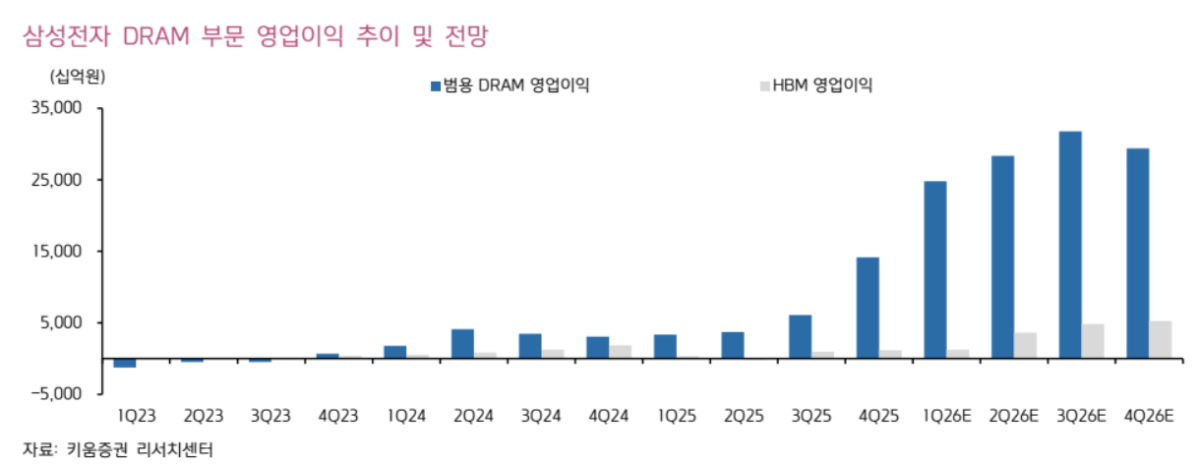

전사 실적 전망도 대폭 상향됐다. 2026년 매출액은 500조원, 영업이익은 173조원으로 제시됐다. 범용 디램(DRAM) 가격이 급등하고 낸드 가격 상승세도 이어지면서 메모리 수익성이 크게 개선될 것이라는 분석이다. 특히 디램 수익성 개선이 HBM4 가격 협상에도 우호적으로 작용하며, HBM 부문 매출과 영업이익이 각각 전년 대비 3배 이상 증가할 것으로 내다봤다.

박 연구원은 “그동안 주가 할인 요인이었던 낸드 기술 경쟁력이 회복 국면에 진입했다”며 “9세대 낸드 양산과 함께 비메모리 흑자 전환 모멘텀이 더해질 경우 차별화된 주가 흐름이 가능하다”고 밝혔다. 키움증권은 삼성전자를 반도체 업종 톱픽으로 유지했다.

![[긴급진단] “전술적 투자처 넘어 핵심 시장으로”…코스피 8000, 반도체 이익 장세 시험대 [꿈의 8000피 시대]](https://img.etoday.co.kr/crop/140/88/2333949.jpg)

![반값 숙박에 여행비 지원⋯“가성비 좋은 국내로 U턴 하세요”[高유류할증료 시대, 알뜰 여행법]](https://img.etoday.co.kr/crop/140/88/2332067.jpg)

![피부 레이저를 두피에 쐈더니…숨었던 모발이 돌아왔다[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2331422.jpg)

![[특징주] "전쟁 리스크에 파업 악재까지"…삼전·SK하닉, 동반 '급락'](https://img.etoday.co.kr/crop/85/60/2333911.jpg)

![팔천피 일등공신은 개미⋯외인이 던진 ‘18조 삼전닉스’ 받아냈다 [꿈의 8000피 시대]](https://img.etoday.co.kr/crop/85/60/2334050.jpg)

![코스피, 1년 만에 2000서 8000까지⋯초고속 기록의 랠리 [꿈의 8000피 시대]](https://img.etoday.co.kr/crop/85/60/2334005.jpg)

![하이닉스에 밀린 삼성전자…"지금이 오히려 기회" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2333887.jpg)

![사상 처음 8000선 터치, 숨고르기 들어간 코스피 [포토로그]](https://img.etoday.co.kr/crop/300/190/2333983.jpg)