다올투자증권은 12일 삼양식품에 대해 미국 내 견조한 판매 흐름과 밀양2공장 램프업, 중국 불닭 브랜드력 유지에 힘입어 4분기 호실적을 기록하며 글로벌 수출 성장세를 이어갈 것으로 전망하며 투자 의견을 '매수', 목표 주가를 180만 원으로 유지했다.

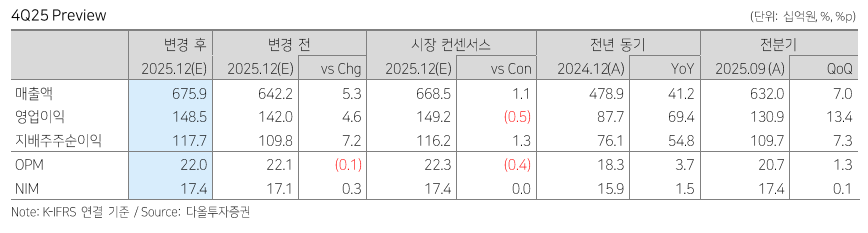

이다연 다올투자증권 연구원은 "삼양식품의 지난해 4분기 매출액은 전년 대비 41.2% 증가한 6759억 원, 영업이익은 69.4% 늘어난 1485억 원(영업이익률 22.0%로 추정한다"라며 "미국법인 매출액은 사상 최고치를 경신할 전망이고 10월 진행된 가격 인상에도 불구 판매량이 감소하지 않는 양호한 셀아웃 흐름을 확인했다"라고 전했다.

이어 "영업이익은 △미국 가격 인상(8%) △수출단가 하향 조정 △밀양2공장 가동률 상승 △우호적인 환율을 바탕으로 직전 분기 대비 증익 기조를 이어갈 전망"이라며 "마케팅비(250억 원 추정) 외에는 비용 특이사항 없다"라고 덧붙였다.

이 연구원은 "밀양2공장 가동 효과가 시장 기대치만큼의 수출액 증가로 이어지지 않은 것도 사실이나, 밀양2공장의 지난해 연간 생산물량은 총 생산능력(CAPA) 대비 20%에 불과"라며 "동사는 1분기까지 전 라인 2교대 가동 목표로, 램프업 효과 및 잠재적인 추가 생산량 증대 이벤트에 따른 수출액 반등을 기대할 수 있다"라고 내다봤다.

더불어 "중국 내 불닭볶음면 유형 제품의 수요는 지속 증가 추세로, 해당 유형 제품 내에서도 불닭의 가격은 가장 높게 형성돼 있어 오리지널의 브랜드력은 훼손되지 않았다"라며 "이에 올해 진행될 중국 영업망 개척 효과와 더불어 중국 공장 생산량은 그대로 판매량으로 이어질 수 있다고 판단한다"라고 설명했다.

그는 "△밀양2공장 램프업 효과의 수출액 반영 및 잠재적인 생산량 증대 이벤트 등장 가능성 △미국법인 매출액 이전 분기 대비 증가 지속 △소스 관련 글로벌 프랜차이즈 콜라보 등장 가능성 고려 시 분할 매수 전략이 유효하다"라고 의견을 제시했다.

![역대 선거 사건사고 뒤흔든 '투표지 부족' 사태 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2341897.jpg)

![비트코인 5%대 하락⋯이유는? [Bit 코인]](https://img.etoday.co.kr/crop/140/88/2341745.jpg)

![평균연봉 5000만 원이라는데⋯내 월급은 왜 그대로일까 [T 같은 F]](https://img.etoday.co.kr/crop/140/88/2341917.jpg)

![[채권마감] 3재 들었나…3년금리 3.8% 돌파 ‘2년7개월 최고’](https://img.etoday.co.kr/crop/85/60/2342012.jpg)

![[급등락주 짚어보기] 오세훈 서울시장 당선에 '진양화학' 상한가…반도체 대장주 주춤하자 '소부장' 급등](https://img.etoday.co.kr/crop/85/60/2342063.jpg)

![[오늘의 주요공시] 현대엘리베이터·넷마블·STX그린로지스 등](https://img.etoday.co.kr/crop/85/60/2339560.jpg)

![3중고 짓눌린 원·달러 환율 ‘석달만 최고’ [상보]](https://img.etoday.co.kr/crop/85/60/2342013.jpg)

![[환율마감] 안전선호+외인 코스피 대량매도…원·달러 ‘석달만 최고’](https://img.etoday.co.kr/crop/85/60/2341089.jpg)

![[장외시황] 성림첨단산업, -3.64% 하락](https://img.etoday.co.kr/crop/85/60/2341996.jpg)

![“삼성SDI는 부자회사”…AI 데이터센터가 주목한 전고체 배터리 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2341990.jpg)

![치솟는 환율, 코스피 하락 마감 [포토로그]](https://img.etoday.co.kr/crop/300/190/2342010.jpg)