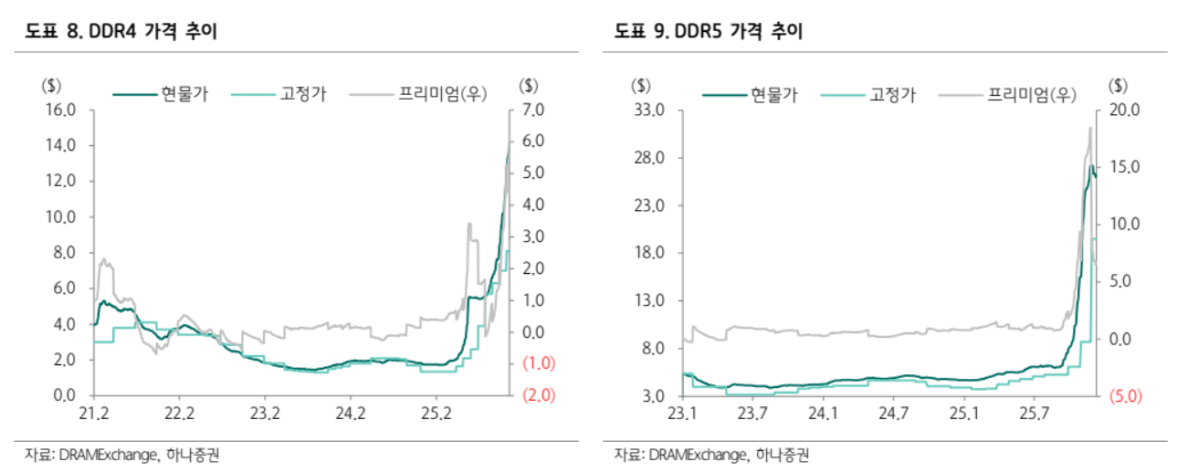

김영규 하나증권 연구원은 17일 “삼성전자의 4분기 매출은 93조 원(전년 대비 +23%), 영업이익은 18조3000억 원(+182%)으로 예상된다”며 “서버 중심의 주문 강도가 매우 높아 DRAM 평균판매단가(ASP)가 31%, NAND가 18% 오를 것”이라고 분석했다.

그는 “메모리 부문 영업이익은 15조4000억 원으로 전분기 대비 97% 늘고 DRAM 영업이익률은 50%를 넘어설 것”이라며 “NAND 부문도 20%대 수익성이 기대된다”고 덧붙였다. 반면 비메모리 부문은 수율 불안으로 적자 지속이 예상되고, MX(모바일)·VD(TV)·DA(가전) 부문은 원가 부담과 관세 영향으로 감익이 불가피할 것으로 내다봤다.

김 연구원은 “2026년 삼성전자는 매출 438조 원, 영업이익 113조 원으로 각각 전년 대비 32%, 169% 증가할 것”이라며 “메모리 가격 강세와 서버향 DRAM 수요 증가, 교체주기 진입이 실적을 견인할 것”이라고 분석했다. 또 “HBM(고대역폭메모리) 수요가 ASIC(주문형 반도체) 기반으로 확대되면서 2026년 삼성전자 HBM 매출은 2배 이상 증가할 것”이라고 전망했다.

그는 “삼성전자의 2026년 기준 주가수익비율(PER)은 7.6배, 주가순자산비율(PBR)은 1.4배로 여전히 저평가 영역”이라며 “이번 사이클은 일반 DRAM 가격 상승과 HBM 수요 다변화가 동시에 진행되는 국면으로 AI 투자 심리가 흔들리더라도 밸류에이션 매력이 부각될 것”이라고 평가했다.

![오세훈, ‘첫 5선 서울시장’에 “시민 승리”…정원오 “시민 선택 겸허히 받들겠다”[종합]](https://img.etoday.co.kr/crop/140/88/2341796.jpg)

![비트코인 5%대 하락⋯이유는? [Bit 코인]](https://img.etoday.co.kr/crop/140/88/2341745.jpg)

![李 청와대 참모 7명 중 5명 당선…하정우·김병욱 고배 [선택, 6·3 지선]](https://img.etoday.co.kr/crop/140/88/2341631.jpg)

![113조 IPO 초읽기…국내 증시도 영향권 [스페이스X 상장, 축포냐 쇼크냐 上-①]](https://img.etoday.co.kr/crop/140/88/2341358.jpg)

![[특징주] 서울고속버스터미널 재개발 기대 재조명…동양·천일고속 장초반 강세](https://img.etoday.co.kr/crop/85/60/2341122.jpg)

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![투표용지 부족 논란...여야 정면충돌 [포토]](https://img.etoday.co.kr/crop/300/190/2341583.jpg)