DB증권은 27일 LIG넥스원에 대해 국내 수주 확대와 수출 비중 상승으로 예상을 뛰어넘는 성장 속도를 나타내고 있다고 평가했다. 목표주가를 기존 33만 원에서 53만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

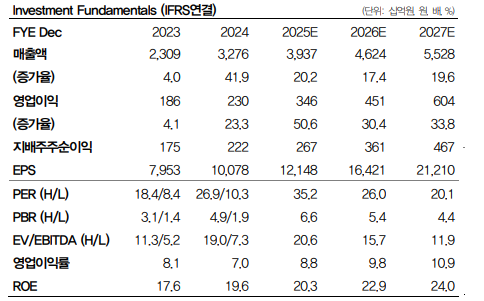

서재호 DB증권 연구원은 “LIG넥스원이 올해 1분기 매출 9076억 원, 영업이익 1136억 원으로 시장 컨센서스를 큰 폭으로 상회하는 실적을 낸 주요 요인은 국내 사업 수익성 증가와 수출 매출의 확대”라고 밝혔다.

서 연구원은 “국내 사업 일부 정산 이익(80억 원)을 고려하더라도 11.6%에 달하는 전사 영업이익률(OPM)을 기록했다”며 “이를 제외하고 국내 사업 OPM을 9%로 가정하면 수출 사업 OPM은 24.2%로 급상승한다”고 분석했다.

이어 “국내 사업 마진율(9%)은 개발, 양산 배출 비중이 25대 75임을 고려하면 양산사업 OPM은 11.2% 수준으로 추정된다”며 “국내, 수출 수익성 동시 상승에 따른 어닝 서프라이즈로 해석할 수 있다”고 설명했다.

서 연구원은 “중요한 것은 수익성 지속 여부로, LIG넥스원은 연구개발비 발생 가능성을 고려해 연간 OPM 7% 가이던스를 유지 중”이라며 “매출이 인식되는 프로젝트가 크게 달라지지 않았다는 점을 고려해 구조적 원가 개선 효과가 반영됐을 것”이라고 판단했다.

그러면서 “1분기 수주잔고가 22조9000억 원으로 증가세가 지속하고 있으며 2027년 매출 내 수출 비중은 약 36%까지 상승할 전망”이라며 “방위력 개선비 확대 기조에 따른 국내 수주 확대는 추가 기회 요인으로 미국향 비궁을 포함해 해검-3까지 이어지는 무인체계 파이프라인, 장거리 지대공 유도무기(L-SAM) 국군용 양산 계약 이후 중동 국가 수출, 신궁·해궁 등 글로벌 무기소요 증가에 따른 추가 수출이 기대된다”고 내다봤다.

!["부실 솎아내야 시장 산다" vs "투자자·기업 보호 우선"… 칼 빼든 코스닥 딜레마 [시총 200억 데드라인의 덫-⑥]](https://img.etoday.co.kr/crop/140/88/2366783.jpg)

![전국 폭염 계속⋯낮 최고 38도ㆍ열대야도 이어진다 [날씨]](https://img.etoday.co.kr/crop/140/88/2366771.jpg)

![[특징주] 동운아나텍, 세계 최초 타액 혈당측정기 식약처 임상 신청 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[오늘의 투자전략] 코스피, AI 불안 완화에 반등 전망⋯“상방 재료 우위 국면”](https://img.etoday.co.kr/crop/85/60/2359596.jpg)

![창고형 약국, 10명 중 9명 아는데 안 가는 이유는 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2366714.jpg)

!['검찰 보완수사권 폐지' 형소법, 국힘 필버 돌입 [포토]](https://img.etoday.co.kr/crop/300/190/2366765.jpg)