NH투자증권은 4일 삼성전자에 대해 1분기 영업이익이 컨센서스를 상회할 것으로 예상되며 양호한 메모리 반도체 수급이 지속될 전망이라며 투자의견 '매수', 목표주가 10만5000원을 유지했다.

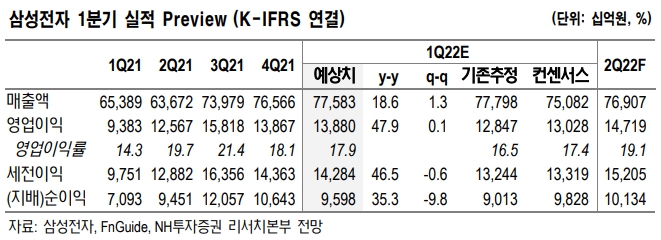

도현우 NH투자증권 연구원은 "삼성전자 1분기 실적은 매출액 77조6000억 원, 영업이익 13조9000억 원, 순이익 9조6000억 원을 기록할 것으로 전망된다"며 "영업이익은 컨센서스 13조 원을 상회할 것으로 예상된다"라고 밝혔다.

이어 "비수기임에도 불구하고 양호한 실적은 한 자릿수 중반에 불과한 메모리 반도체 가격 하락, 1200원을 상회한 원/달러 환율, 북미 고객사와 자사 스마트폰 판매 호조 등이 요인"이라고 덧붙였다.

도 연구원은 "2분기 영업이익은 14조7000억 원으로 개선될 것으로 예상된다"며 "실적 개선은 메모리 반도체가 주도할 것"이라고 내다봤다.

그러면서 "D램 가격 하락이 -1%로 제한적이고, 낸드는 가격 상승이 가능할 전망"이라고 설명했다.

도 연구원은 "D램은 스마트폰과 PC 수요 둔화를 제한적 공급으로 상쇄할 것"이라며 "팹 공간 부족, 낮은 최신 공정 수율, M&A로 인한 투자 여력 감소 등으로 2022년 D램 업계의 신규 캐파(Capa) 투자는 전년 대비 감소할 것으로 예상된다"라고 전망했다.

또 "낸드는 연속적으로 이어지고 있는 업계의 공정 관련 사고 등으로 공급이 차질"이라며 "2022년 글로벌 메모리 출하량 증가는 D램 +17% y-y, 낸드 +28% y-y에 불과할 전망"이라고 예상했다.

도 연구원은 "하반기 예상되는 신규 수요는 긍정적"이라면서 "3분기 DDR5 출하가 본격적으로 시작된다. 2분기 출하가 예정된 인텔 사파이어 래피즈 신규 CPU(중앙처리장치)로 인한 데이터센터 투자 수요가 증가가 예상된다"라고 밝혔다.

![미 중부사령부 “호르무즈 상선 공격 막대한 대가…이란에 강력한 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2340472.jpg)

![미국·유럽 두드리는 국내 개발 신약…임상·허가 성과 기대감[차세대 K-신약③]](https://img.etoday.co.kr/crop/140/88/2356164.jpg)

![[특징주] 삼성전기, 글로벌 악재·반도체주 급락에 8%대 약세](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![[특징주] 클리오, 2Q 어닝서프라이즈 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)