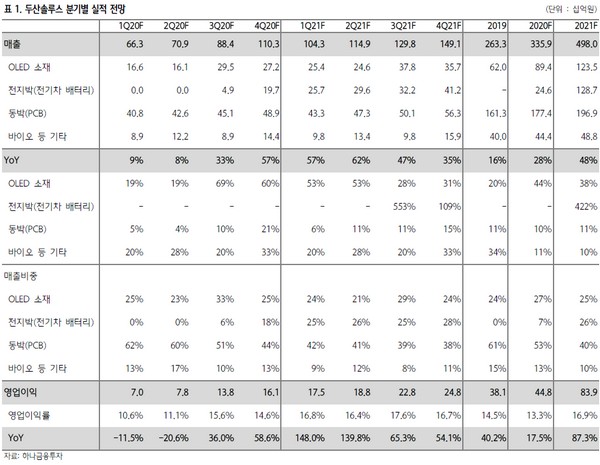

▲두산솔루스 분기별 실적 전망.

하나금융투자 김현수 연구원은 “2020년 실적은 매출 3359억 원, 영업이익 448억 원으로 견조한 성장세를 전망한다”며 “전지박 부문의 경우 일본 전지박 업체들의 제한적인 증설 속에서 주요 셀 메이커들의 출하량 급증에 따른 초과 수요가 지속하며 하반기부터 양산 가동이 전망되는 두산솔루스의 수혜가 전망된다”고 말했다.

김 연구원은 “PCB 용 동박 부문의 경우 하이엔드 동박 시장 내 점유율 1위인 서킷 포일의 기술 및 영업력을 바탕으로 2020년 5G용 하이엔드 동박 수요 증가에 따른 수혜도 기대한다”며 “OLED 소재 부문의 경우 폴더블 스마트폰 및 OLED TV 등 글로벌 OLED 출하 면적 증가 과정에서 aETL 소재 시장을 독점하고 있는 두산솔루스의 수혜가 전망된다”고 밝혔다.

그는 “전지박 및 OLED 피어들의 멀티플 상승세가 지속하며 두산솔루스 역시 고(高) 멀티플을 지속해서 부여받을 것”이라며 “전지박 부문 매출 기여 시기가 예상보다 빨라질 가능성 있다고 판단되며 이는 향후 실적 및 밸류에이션 팩터 상승 요인으로 작용할 것”이라고 덧붙였다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

!["펜타포트 갈까, 부락 갈까"⋯록 페스티벌, 왜 뜨겁나 했더니 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2347390.jpg)

![한국, 조1위보다 조2위가 유리하다고? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2347367.jpg)

![[종합] 물, 공급 넘어 자원화로…AI 시대 전략자원 부상 [CESS 2026]](https://img.etoday.co.kr/crop/140/88/2347305.jpg)

![[단독] LIG D&A 신익현 대표 “라인메탈이 3년간 러브콜…풍산·KAI 관심 없지 않아”](https://img.etoday.co.kr/crop/140/88/2347236.jpg)

!["한 번만 더하면 뽑힐 거 같은데"…멈추기 힘든 인형 뽑기·가챠 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2347391.jpg)

![2030은 보수화 극우화? 요즘 청년들이 정치에 분노한 것은 '이것' 때문 [T같은F]](https://i.ytimg.com/vi/YvuS9e-onxc/mqdefault.jpg)

![[오늘의 주요공시] 현대글로비스·현대제철·풍산홀딩스·SH에너지화학·코오롱글로벌·대한전선 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[장외시황] 레메디, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2347399.jpg)

!["펜타포트 갈까, 부락 갈까"⋯록 페스티벌, 왜 뜨겁나 했더니 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2347390.jpg)

!['기후-에너지 서울 심포지엄 2026’ 토론하는 패널들 [포토]](https://img.etoday.co.kr/crop/300/190/2347459.jpg)