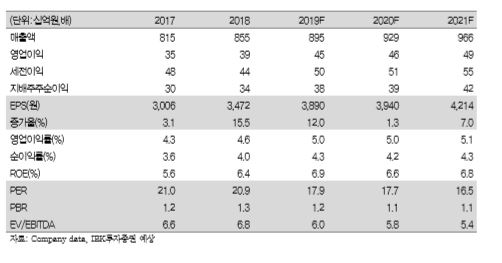

IBK투자증권은 빙그레에 대해 2분기 비용 부담으로 인한 수익 부진이 예상된다고 분석했다. 투자의견은 매수, 목표주가는 8만5000원을 유지했다.

김태현 IBK투자증권 연구원은 "빙그레 2분기 연결매출액과 영업이익이 각각 전년 동기 대비 5% 오른 2540억 원, 전년 동기 대비 10.5% 하락한 196억 원으로 추정된다"며 "영업이익의 경우 컨센서스인 208억 원을 소폭 하회하는 것"이라고 설명했다.

매출 대비 영업이익이 부진한 것은 공격적인 마케팅 비용 때문이라는 분석이다. 특히 단지우유 등 냉장식품 부문에서 이러한 경향이 컸다. 김 연구원은 "발효유 판매는 감소했지만 바나나맛 우유 가격 인상효과와 흰 우유 판매 개선에 따른 외형성장이 기대된다"면서도 "바나나마우유 프로모션을 강화하고 신제품인 바닐라맛 우유 출시 이후 마케팅 비용을 늘려 이익 개선은 쉽지 않을 전망"이라고 짚었다.

다만 하반기 실적 기대감은 유효하다는 분석이다. 그는 "중국향 바나나맛 우유 수출이 회복세를 나타내고 있고, 베트남 등 동남아시아 지역으로 빙과류 수출을 확대하는 등 해외 판매 성과가 개선되고 있다"며 "하반기 이익 개선에 따른 연간 기준 영업이익은 전년 대비 14.9% 증가할 것으로 예상된다"고 말했다.

![李 "폭염은 국가적 기후재난"…냉방·전력망 확충 등 예산 반영 주문 [종합]](https://img.etoday.co.kr/crop/140/88/2369630.jpg)

![[단독] 하마스 “네타냐후 합의안 거절, 총선 앞둔 시간 끌기”](https://img.etoday.co.kr/crop/140/88/2369510.jpg)

![반도체 날개 달고 날았다⋯'역대급' 상반기 경상수지 흑자 2000억달러 육박 [종합]](https://img.etoday.co.kr/crop/140/88/2356809.jpg)

![[단독] "한국형 금융지주 세운다"⋯라이나생명, 대주주 변경으로 지주사 전환 첫발](https://img.etoday.co.kr/crop/140/88/2369494.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

![계속되는 극한 폭염 [포토]](https://img.etoday.co.kr/crop/300/190/2369673.jpg)