유안타증권은 신세계인터내셔날이 화장품 사업 호조를 타고 기업가치가 단계적으로 상승해나갈 것이 기대된다며 목표주가를 25만 원으로 16% 상향했다. 투자의견은 ‘매수’를 유지했다.

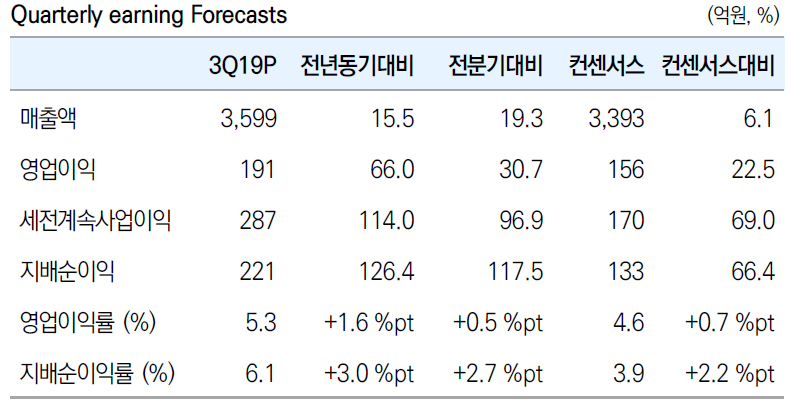

박은정 유안타증권 연구원은 13일 “신세계인터내셔날의 3분기 실적은 연결 매출 3599억 원, 영업이익 191억 원으로 컨센서스 매출과 영업이익을 각각 6%, 22% 상회했다”며 이같이 밝혔다.

박 연구원은 “의류 부문의 비수기 진입, 라이프스타일 매장 투자로 수익성 부담이 존재했지만 화장품 부문의 매출이 예상을 웃돌며 견고한 실적을 달성했다”며 “올해는 펀더멘털을 다지는 시기였다면 2020년은 브랜드 포트폴리오 확충, 채널 확장 등의 성과를 확인하는 시기가 될 것으로 판단한다”고 설명했다.

이어 “자회사 폴푸아레는 3분기 6억 원의 순손실을 기록, 전년 동기 대비 17억 원의 손실이 축소된 것으로 자회사 부담 완화도 긍정적”이라고 강조했다.

특히 “화장품 부문 매출은 915억 원, 영업이익은 180억 원을 기록했다”며 “자체브랜드 비디비치 매출은 595억 원으로 예상되며 국내 면세 시장에서 점유율이 확대됐다”고 짚었다. 이어 “수입 화장품의 경우 대중국 소비자의 하이엔드 브랜드 수요에 힘입어 상반기와 유사한 20% 이상의 성장을 기록했다”고 덧붙였다.

아울러 “의류ㆍ라이프스타일 부문 매출은 2405억 원, 영업이익 35억 원”이라며 “해외패션의 경우 전년 동기 대비 매출과 이익이 증가했고 국내 패션의 경우 데이즈ㆍ디유 등 이마트향 의류 매출이 두 자릿수 감소했지만 여성의류 호조가 성장을 이끌었다”고 분석했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2344909.jpg)

![삼성 평택 가려던 레미콘 출하 막혀...제조사들, 추가협상 중단 카드 ‘강경대응’[종합]](https://img.etoday.co.kr/crop/140/88/2344835.jpg)

![부동산 영끌에 주식 빚투까지…가계부채 경고음 커졌다 [영끌 2.0]](https://img.etoday.co.kr/crop/140/88/2344831.jpg)

![[급등락주 짚어보기] 미국-이란 갈등 재점화에 STX그린로지스 ‘上’…월드컵 특수 마니커도 ↑](https://img.etoday.co.kr/crop/85/60/2344935.jpg)

![[장외시황] 빅웨이브로보틱스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2344908.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2344909.jpg)

![지난달 취업자수 17개월만에 감소 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344881.jpg)