현대차증권 박현욱 연구원은 “POSCO의 1분기 실적은 별도 매출액 7조5212억 원, 영업이익 7316억 원, 세전손익 7294억 원으로, 영업이익은 전년동기대비 -28%, 전분기대비 -17% 예상된다”며 “전분기대비 영업이익이 감소하는 이유는 작년 4분기부터 글로벌 철강 가격 조정이 이어지는 상황에서 원료투입단가는 소폭 상승한 것으로 추정되기 때문으로, 다만 1분기 판매량이 당사의 예상을 웃돌 것으로 전망돼 영업이익은 상향조정한다”고 말했다.

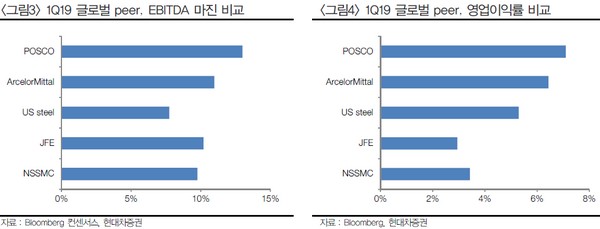

박 연구원은 “철강경기가 다소 답답한 상황이 지속하고 있으나 POSCO의 1분기 EBITDA 마진은 13%로 추정(글로벌 철강 대형사들 평균 9%)돼 높은 수준의 이익 창출 능력이 돋보인다”며 “역사적 P/B 저점에 비춰보거나 배당수익률로 살펴봐도 현재 주가는 저점이라고 판단된다”고 밝혔다.

그는 “2분기 스프레드 축소에 대한 우려가 있으나 당사가 추정하기로 원료투입단가 상승 폭은 1분기보다 낮고 일부 제품에 대한 가격 인상을 지속해서 시도하고 있어 영업이익은 전분기대비 증가할 것으로 예상된다”며 “연초대비 20만 원 중반에서 횡보 중인 현 주가 수준은 강력한 지지선이 될 것이며 하반기로 갈수록 상승 모멘텀은 강화될 것”이라고 덧붙였다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![김민석 총리 “삼성전자 파업 땐 경제 피해 막대”…긴급조정 가능성 시사 [종합]](https://img.etoday.co.kr/crop/140/88/2334441.jpg)

![스승의 날이 두렵다… 폭발하는 교직 사회 [T같은F]](https://i.ytimg.com/vi/SmMlYFmNc4s/mqdefault.jpg)

![[김남현의 채권썰] 지붕 뚫고 하이킥..feat. 나쵸 트레이드](https://img.etoday.co.kr/crop/85/60/2331020.jpg)

![같은 코인 거래소마다 다른 가격…이유는 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2334060.jpg)

![AI IPO 흥행 잇는다…마키나락스 상장·져스텍 수요예측 대기 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![Vol. 6 하이엔드 헬스장: 슈퍼리치들이 몸을 만드는 곳 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2333103.jpg)

![제9회 전국동시지방선거 앞두고 투표용지 인쇄 [포토]](https://img.etoday.co.kr/crop/300/190/2334516.jpg)