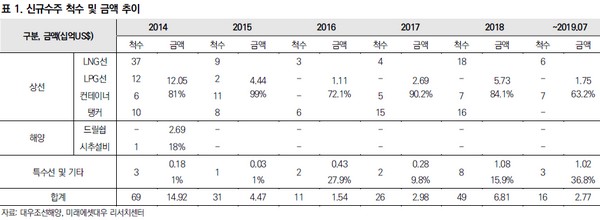

미래에셋대우 이학무 연구원은 “대우조선해양이 상반기에만 4000억 원에 가까운 영업이익을 보여줬지만 하반기부터는 영업이익이 하락세를 보일 것”이라며 “상반기에는 원·달러 환율 상승, 고마진 LNG 운반선 건조, 공사손실 충당금 환입의 일회성 이익 발생 등이 양호한 수익성을 보인 주요 요인”이라고 말했다.

이 연구원은 “그러나 2017년 하락 사이클에 낮은 가격으로 수주한 탱커의 매출 비중이 증가하게 돼 수익성을 악화시킬 것”이라며 “2018년 수주 물량이 건조되기 시작하며 매출 비중에서 다시 LNG가 높아질 것으로 예상되는 2020년 2분기까지는 낮은 영업이익 수준을 유지할 것”이라고 전망했다.

그는 “8월 말까지 수주는 30억 달러 수준으로 올해 목표 83억7000만 달러 대비해서 36% 수준에 불과한 것을 고려하면 올해 수주 목표 달성은 어려울 것”이라며 “2023년부터 인도 예정인 카타르 LNG는 조선사의 독 여유가 있는 현재 상황에서 서둘러서 올해 발주를 낼 필요가 없는 상황이기에 정상적인 발주 시기인 2020년 상반기 발주를 기대할 수 있다”고 설명했다. 또 에버그린 및 하파그로이드 등 컨테이너 선사가 2만 TEU급 컨테이너 발주도 예정하고 있어 수주 모멘텀 재개를 기대할 수 있다고 판단했다.

![정청래 서울·TK 숙제…장동혁 PK 잃고 책임론, 한동훈 부상 [6ㆍ3 지방권력 재편]](https://img.etoday.co.kr/crop/140/88/2341826.jpg)

![역대 선거 사건사고 뒤흔든 '투표지 부족' 사태 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2341897.jpg)

![비트코인 5%대 하락⋯이유는? [Bit 코인]](https://img.etoday.co.kr/crop/140/88/2341745.jpg)

![평균연봉 5000만 원이라는데⋯내 월급은 왜 그대로일까 [T 같은 F]](https://img.etoday.co.kr/crop/140/88/2341917.jpg)

![[채권마감] 3재 들었나…3년금리 3.8% 돌파 ‘2년7개월 최고’](https://img.etoday.co.kr/crop/85/60/2342012.jpg)

![[급등락주 짚어보기] 오세훈 서울시장 당선에 '진양화학' 상한가…반도체 대장주 주춤하자 '소부장' 급등](https://img.etoday.co.kr/crop/85/60/2342063.jpg)

![[오늘의 주요공시] 현대엘리베이터·넷마블·STX그린로지스 등](https://img.etoday.co.kr/crop/85/60/2339560.jpg)

![3중고 짓눌린 원·달러 환율 ‘석달만 최고’ [상보]](https://img.etoday.co.kr/crop/85/60/2342013.jpg)

![[환율마감] 안전선호+외인 코스피 대량매도…원·달러 ‘석달만 최고’](https://img.etoday.co.kr/crop/85/60/2341089.jpg)

![[장외시황] 성림첨단산업, -3.64% 하락](https://img.etoday.co.kr/crop/85/60/2341996.jpg)

![“삼성SDI는 부자회사”…AI 데이터센터가 주목한 전고체 배터리 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2341990.jpg)

![치솟는 환율, 코스피 하락 마감 [포토로그]](https://img.etoday.co.kr/crop/300/190/2342010.jpg)