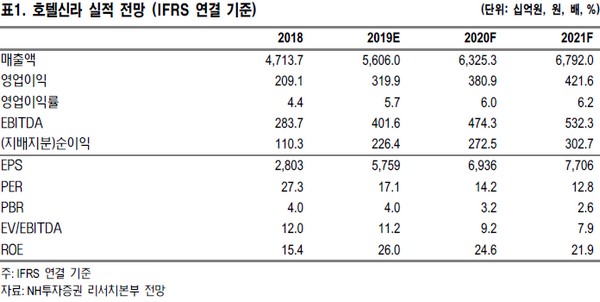

NH투자증권 이지영 연구원은 “2분기 연결기준 매출 1조4148억 원, 영업이익 855억 원으로 매출은 기대치를 상회, 수익성은 기대치에 부합하는 호실적이 전망된다”며 “시내면세점은 수입화장품 물량 증대 효과로 영업 호조 이어가고 있으며, 해외면세점도 창이공항 적자축소와 홍콩공항의 안정화가 기대된다”고 말했다.

이 연구원은 “2일 호텔신라 주가는 중국의 소비위축과 국내외 규제 우려, 국내 화장품 부진, 그리고 2분기 판촉비 증가 가능성이 복합적으로 작용하면서 6% 하락했으나 중국 소비의 경우, 전체소비가 위축되어도 소비트렌드의 변화로 온라인 채널의 수입브랜드 매출은 고성장세를 지속할 것”이라며 “또한 전자상거래법, 현장인도제한 등의 이슈도 이미 수차례 소화한 내용으로 새롭게 추가된 내용은 없었고, 국내 화장품의 부진은 수입화장품의 고성장으로 충분히 상쇄하고 있으며, 판촉비도 1분기보다는 증가할 수 있지만, 추세를 크게 이탈하지는 않는 것”이라고 분석했다.

그는 “국내 면세점 산업은 이러한 악재들을 수차례에 걸쳐 주가에 반영했으며 그 결과 호텔신라 PER은 35배에서 15배까지 내려온 상황”이라며 “디레이팅이 충분히 이뤄진 지금부터는 주가가 실적 상승분을 반영할 수 있을 것으로 전망하며, 향후 중국 관련 투자 심리가 개선된다면 디레이팅도 해소될 것”이라고 덧붙였다.

![정청래 서울·TK 숙제…장동혁 PK 잃고 책임론, 한동훈 부상 [6ㆍ3 지방권력 재편]](https://img.etoday.co.kr/crop/140/88/2341826.jpg)

![비트코인 5%대 하락⋯이유는? [Bit 코인]](https://img.etoday.co.kr/crop/140/88/2341745.jpg)

![잠실7동은 대치 중…역대 선거 사건사고 뒤흔든 '투표지 부족' 사태 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2341897.jpg)

![평균연봉 5000만 원이라는데⋯내 월급은 왜 그대로일까 [T 같은 F]](https://img.etoday.co.kr/crop/140/88/2341917.jpg)

![[환율마감] 안전선호+외인 코스피 대량매도…원·달러 ‘석달만 최고’](https://img.etoday.co.kr/crop/85/60/2341089.jpg)

![[장외시황] 성림첨단산업, -3.64% 하락](https://img.etoday.co.kr/crop/85/60/2341996.jpg)

![삼홍아크튜리온, 원전 기대감 속 코스닥 노크…심사대 오른 '저마진 숙제'[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2341769.jpg)

![잠실7동은 대치 중…역대 선거 사건사고 뒤흔든 '투표지 부족' 사태 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2341897.jpg)

![치솟는 환율, 코스피 하락 마감 [포토로그]](https://img.etoday.co.kr/crop/300/190/2342010.jpg)