![정제마진 강세에도…조달 리스크·재고손실 ‘이중 부담’ [호르무즈 리스크 재점화]](https://img.etoday.co.kr/crop/200/125/2358929.jpg)

![[특징주] 美ㆍ이란 공습 재개에 정유주 급등⋯S-Oil 8%·SK이노베이션 10%↑](https://img.etoday.co.kr/crop/200/125/2358643.jpg)

![[특징주] 이란 정세 불안·정제마진 개선 전망…정유주 '활짝'](https://img.etoday.co.kr/crop/200/125/2281278.jpg)

![3분기부터 흔들린 항공⋯4분기 산업계 ‘실적 경고등’ [고환율 덫’에 걸린 韓]](https://img.etoday.co.kr/crop/200/125/2253658.jpg)

![[종합] 포스코홀딩스, 3분기 연속 수익성 개선…철강 비수기 끝 보이나](https://img.etoday.co.kr/crop/200/125/2244450.jpg)

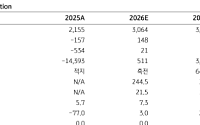

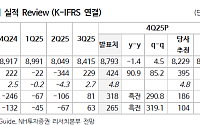

브라보 마이 라이프

![[브라보! 투자 인사이트] 2분기 실적 대폭개선 '예고'](https://img.etoday.co.kr/crop/200/125/1462853.jpg)

![[브라보! 투자 인사이트] 실적개선은 '하반기부터'](https://img.etoday.co.kr/crop/200/125/1445657.jpg)

많이 본 뉴스

최신 뉴스

![세금 꺼낸 정부에…오세훈 서울시장 “집값 해법은 공급” [종합]](https://img.etoday.co.kr/crop/85/60/2369524.jpg)

!['만능 절세 통장' ISA, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/85/60/2369720.jpg)

![출산율 반등세 속 임신출산·유아교육박람회 '북적' [포토]](https://img.etoday.co.kr/crop/85/60/2369710.jpg)

마켓 뉴스

!['만능 절세 통장' ISA, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2369720.jpg)

![출산율 반등세 속 임신출산·유아교육박람회 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2369710.jpg)