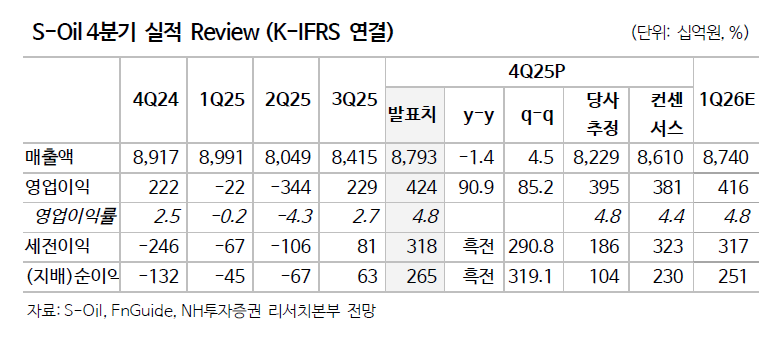

NH투자증권은 S-Oil(에스오일)에 대해 우호적인 영업환경이 지속될 전망이라며 투자의견은 '매수'로 유지하고 목표주가는 13만 원으로 상향했다고 27일 밝혔다.

최영광 NH투자증권 연구원은 "에스오일의 영업이익은 4245억 원(영업이익률 4.8%)"이라며 "정제마진 개선 효과가 재고평가손실(874억원) 등에 따른 비용 증가 영향을 상회했다"고 말했다.

최영광 연구원은 "윤활 부문은 원재료 가격 하락으로 스프레드가 크게 개선되며 호실적 기록했다"며 "2026년 1분기 영업이익은 4161억원(영업이익률 4.8%) 예상한다"고 설명했다.

그는 "PX 스프레드 개선 등을 바탕으로 정유·화학 부문 실적 개선이 전망된다"면서도 "윤활 부문 영업이익은 판가 하락 영향으로 전분기 대비 축소될 전망"이라고 평가했다.

또한 "제한적인 신규 증설로 인해 석유제품의 타이트한 공급 상황은 구조적"이라며 "2026년 누적 평균 배럴당 국내 복합정제마진은 8.3달러"라고 분석했다.

이어 "2026년 연평균으로도 과거 평균치(2010~2021년 5.6달러)를 상회하는 견조한 수준을 이어갈 전망"이라며 "배럴당 OSP는 2025년 11월 2.2달러에서 2026년 2월 0.3달러로 큰 폭 낮아진 상황"이라고 덧붙였다.

특히 "유가 하향 안정화 추세 및 OPEC의 시장 점유율 확대 기조를 바탕으로 OSP는 낮은 수준을 이어갈 전망"이라며 "이는 정유 기업의 원가 부담 완화 요인"이라고 말했다.

![[날씨] 경남 양산 한낮 42.5도까지…122년 기상관측 역사 최초](https://img.etoday.co.kr/crop/140/88/2366771.jpg)

![단일종목 레버리지 ‘긴급조치권’ 정쟁 비화…野 “졸속 도입부터 밝혀라”[종합]](https://img.etoday.co.kr/crop/85/60/2367554.jpg)

![[김남현의 채권썰] 빨랐던 금리 하락, 다시 박스권](https://img.etoday.co.kr/crop/85/60/2367373.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

!['휴가철 전국이 찜통, 물놀이 즐기는 시민들' [포토]](https://img.etoday.co.kr/crop/300/190/2367529.jpg)