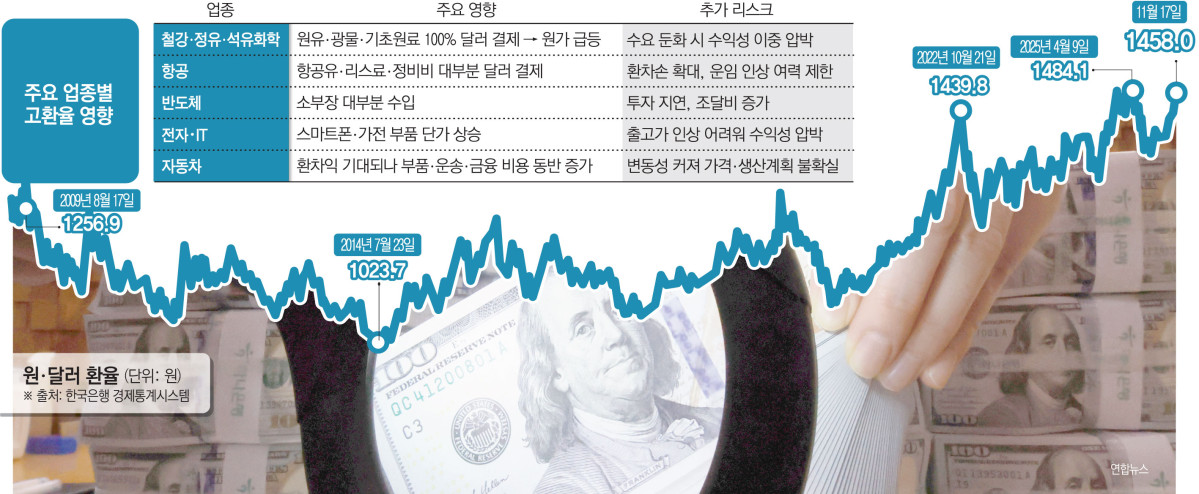

원·달러 환율이 1400원대 중후반에서 좀처럼 내려오지 않으며 4분기 산업계 전반에 ‘실적 경고등’이 켜졌다. 3분기 항공업계를 중심으로 고환율 부담이 본격 반영된 가운데 철강·정유·석유화학·자동차 등 수출·수입 의존도가 높은 업종으로 충격이 확산하는 양상이다.

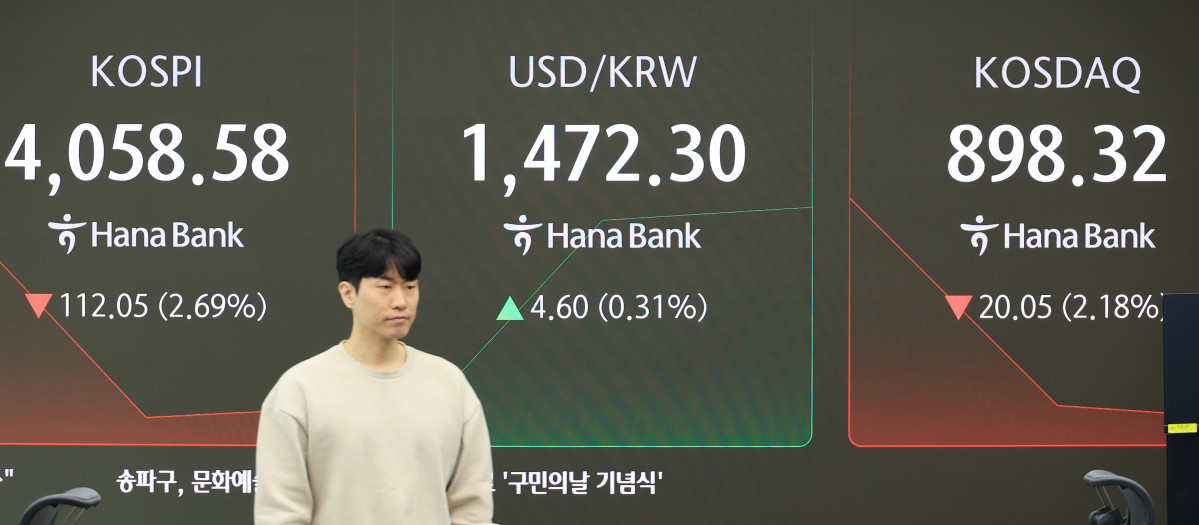

17일 서울 외환시장에 따르면 원·달러 환율은 최근 1470원 선을 넘나들며 7개월 만에 최고 수준까지 치솟았다. 시장에서는 “이번 4분기가 고환율 2차 충격의 강도를 가늠하는 시험대가 될 것”이라는 전망이 나온다.

항공업계는 고환율 충격이 가장 먼저 반영된 업종이다. 대한항공은 3분기 별도 기준 영업이익이 3763억 원으로 전년 대비 39% 감소했고 4분기에도 전년보다 17% 줄어들 것으로 예상된다. 아시아나항공도 3분기 영업손실 1757억 원을 기록하며 적자로 돌아섰다. 저비용항공사(LCC)의 손실은 더 크다. 제주항공은 3분기 연결기준 550억 원, 진에어는 225억 원, 티웨이항공은 955억 원 규모의 영업손실을 냈다.

항공사 비용은 고환율에 취약한 구조다. 항공유는 매출원가의 약 30%를 차지하고 항공기 리스료·정비비·해외공항 사용료 등 대부분이 달러로 결제된다. 대한항공은 원·달러 환율이 10원 오를 때마다 외화평가손익이 약 350억 원 감소하는 것으로 추정된다. 환율 상승은 여행 수요에도 부담 요인이다. 해외여행 경비가 늘면서 지난달 국제선 여객 수송은 전년 대비 6% 증가에 그쳤다.

문제는 고환율 충격이 4분기부터 항공 외 업종으로 확산할 가능성이 크다는 점이다. 철강업계는 미국의 50% 고율 관세와 유럽연합(EU) 쿼터 축소, 중국산 저가 공세라는 악재에 노출돼 있다. 철광석·원료탄 등 원자재 대부분을 달러로 들여오기 때문에 환율 상승이 제조원가 부담으로 직결된다.

정유·석유화학 업계도 고환율이 재고평가손실과 운전자본 부담을 키우는 구조다. 유가 변동성, 글로벌 수요 둔화, 중국 공급 과잉이 겹치며 수익성 압박은 더 커지고 있다. 자동차 업계는 단기적으로 수출단가 상승 효과가 있으나 미국 관세 부담, 부품·운송비 상승, 보증충당금 확대 등 비용 요인이 더 크다는 지적이 나온다. 환율 급등은 해외 공장 운영비, 해상운임, 부품 수입가 상승으로 이어진다.

산업계는 4분기 실적 발표까지 원·달러 환율 흐름이 연말 실적과 내년 투자 방향을 결정할 주요 변수라고 보고 있다. 고환율 여파가 항공을 넘어 철강·정유·석화·자동차·해운·물류까지 확산할 경우 연쇄 실적 악화가 불가피하다는 전망도 제기된다. 업계 관계자는 “환율이 1400원대 후반에 고착되면 수출업계가 감내해야 할 비용 압박은 내년까지 이어질 수 있다”고 지적했다.

![[단독] 한국 드론기술, 우크라 전장서 시험 중…“스타트업 여러 곳 참여”](https://img.etoday.co.kr/crop/140/88/2371054.jpg)

![KBO 폭염 '여름방학' 끝…프로야구 갈 길 멀다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2371151.jpg)

![빅뱅 컴백하고 튜이드 데뷔하고⋯K팝 '몇 세대'세요? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371124.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371211.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![쿠팡·네이버와 경쟁하는데 규제는 TV 시대...“낡은 규제 손질해야”[홈쇼핑 새판 짜기]](https://img.etoday.co.kr/crop/85/60/2371146.jpg)

![“TV 밖으로 나가야 산다”...숏폼·라방·오프라인 ‘영토 확장’[홈쇼핑 새판 짜기]](https://img.etoday.co.kr/crop/85/60/2371208.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)