포스코홀딩스가 3분기 철강과 이차전지 부문 등 핵심사업에서 회복세를 보이고 있다. 다만 올해 초 발생한 자회사 포스코이앤씨의 신안산선 사고 여파로 건설 부문 실적이 악화하면서 그룹 전체의 실적은 부진한 흐름을 보였다.

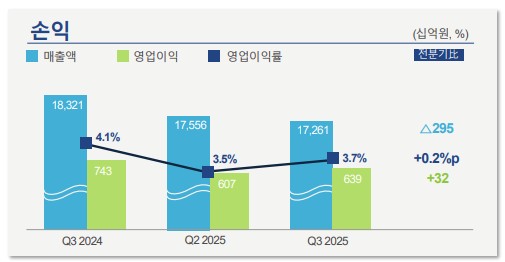

27일 포스코홀딩스는 올해 3분기 연결기준 매출액은 17조2600억 원, 영업이익은 6400억 원, 순이익은 3900억 원을 기록했다고 밝혔다. 이는 전년 동기보다 각각 5.8%, 13.5%, 22% 감소한 수준이다. 다만 전 분기보다는 매출액은 1.7% 줄었고, 영업이익은 4.9% 늘었다. 순이익의 경우 387.5% 급등했다.

특히 영업이익의 경우 3분기 연속 증가세를 보이고 있다. 이는 철강 사업이 지난해 4분기를 저점으로 3분기 연속 이익 개선세를 이룬 덕이다.

이날 김승준 포스코홀딩스 재무IR본부장(부사장)은 “철강 부문은 최근 유럽연합(EU)에서 무관세 쿼터 축소와 철강 품목 관세 인상 등 불리한 여건이 조성되고 있기는 하지만, 국내 철강 시장 정상화도 진행되고 있다”고 설명했다. 실제 포스코의 경우 판매가격 하락에도 원료비 하락 및 생산·판매 증가가 발생하면서 영업이익률이 전년 동기 4.6%에서 6.6%로 크게 증가했다.

다만 포스코홀딩스 측은 중국·일본산 열연강판에 대한 반덤핑 관세 영향이 4분기 실적에 직결되지는 않을 것으로 전망했다. 홍윤식 포스코 마케팅전략실장은 “잠정관세 부과 전인 8~9월에 수입된 물량들이 시중에 재고로 많이 있는데 연말은 전통적인 비수기다 보니 바로 수요로 연결되기는 쉽지 않다”며 “재고가 4분기 전에 소진되면서 11~12월부터 점진적으로 긍정적인 영향이 나타날 것”이라고 전망했다.

이차전지소재사업은 양극재 판매량 증가 및 리튬 가격 상승에 따른 재고 평가손실 환입 등으로 3분기 적자 폭이 축소됐다. 특히 포스코퓨처엠은 6월 준공한 전구체 공장의 본격 가동에 따른 양극재 판매량 증가에 힘입어 매출액과 영업이익 모두 전 분기 대비 증가했으며, 순이익은 흑자로 전환했다.

에너지투자사업관리 실장은 이차전지소재사업에 대해 “내년에 드라마틱하게 실적이 개선된다고 단언할 수는 없지만, 올해보다 상당 폭 개선될 것”이라며 “특히 양극재의 경우 전기차(EV) 이외에 에너지저장장치(ESS) 같은 추가 품목의 수주를 더 강화하면 올해보다 상당히 개선될 것”이라고 전망했다.

인프라 사업에서는 포스코인터내셔널이 여름철 전력 수요 증가에 따른 발전사업 수익 호조와 호주 세넥스 가스전 판매량 증가로 견조한 이익을 유지했다. 반면 포스코이앤씨는 신안산선 사고 손실 추정액의 실적 반영과 안전 점검을 위한 전 공사현장 일시 중단으로 영업이익이 감소했다.

포스코홀딩스는 미국 알래스카 액화천연가스(LNG) 사업과 관련해 투자 규모와 변동성 등을 종합적으로 고민하고 있다고도 설명했다. 오영달 포스코홀딩스 인프라사업관리실장은 “만약 참여하게 된다면 철강 공급량 측면에서 약 30만 톤(t) 정도를 생각하고 있다”며 “시기는 대략 내년부터 2028년, 즉 3개년 동안 파이프라인과 터미널용 강재가 공급될 것으로 보고 있다”고 했다.

한편 이날 포스코홀딩스는 지난해부터 진행하고 있는 저수익·비핵심자산 구조개편 성과도 설명했다. 포스코그룹은 3분기 총 7건의 구조 개편을 통해 약 4000억 원의 현금을 창출했다. 또 올해 4분기부터 2027년까지 잔여기간 동안에는 총 63건의 추가적인 구조 개편을 해 1조2000억 원의 현금을 추가 창출하고 그룹의 재무 건전성을 강화한다는 계획이다.

![밤사이 비 그치고 다시 폭염⋯오후 곳곳 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2356859.jpg)

![[단독] 정부 보증서 믿었는데…1만6145가구의 눈물 [멈춘 현장, 다음은 어디 下 ①]](https://img.etoday.co.kr/crop/140/88/2355893.jpg)

![“중국산 막히면 서방 제조업 올스톱”…G2 전장, 칩에서 광물로 [텅스텐 War ②]](https://img.etoday.co.kr/crop/140/88/2357434.jpg)

![꽁꽁 묶인 대출 캡, ‘마통·2금융’으로 숨어든 빚투 자금 [대출 브레이크의 역설]](https://img.etoday.co.kr/crop/140/88/2357453.jpg)

![T1 탈락⋯한국 정말 '롤 최강국' 맞나요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2357392.jpg)

![한성숙 국무총리, 고양창릉지구 주택공급 현장행보 [포토]](https://img.etoday.co.kr/crop/300/190/2357473.jpg)