![[증시키워드] 호르무즈 혼란 속 반도체·원전株 질주⋯삼전·SK하이닉스 급반등](https://img.etoday.co.kr/crop/200/125/2305703.jpg)

![[특징주] "인간 시대의 끝이 도래했다"…해성에어로보틱스 등 로봇주 강세 지속](https://img.etoday.co.kr/crop/200/125/2283975.jpg)

![[특징주] 현대글로비스, 스타링크 도입에 3%대 강세…해운 디지털 전환 기대](https://img.etoday.co.kr/crop/200/125/2281958.jpg)

![[오늘의 증시리포트] 대한항공, 비용 상승 국면에 마주한 수요 둔화](https://img.etoday.co.kr/crop/200/125/2241762.jpg)

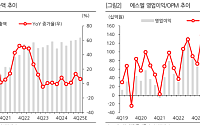

![[오늘의 증시리포트] 한화에어로, 중동 시장의 가장 큰 수혜](https://img.etoday.co.kr/crop/200/125/2214069.jpg)

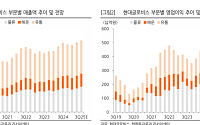

![[오늘의 증시리포트] "기아, 하반기 관세 영향 본격화"](https://img.etoday.co.kr/crop/200/125/2192762.jpg)

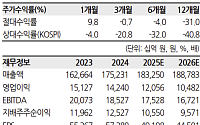

![[오늘의 증시리포트] "SK리츠, 성공적인 기관 주도 증자 사례"](https://img.etoday.co.kr/crop/200/125/2184942.jpg)

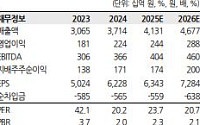

![[오늘의 증시리포트] 유니드·금호석유화학·롯데케미칼 등](https://img.etoday.co.kr/crop/200/125/2179138.jpg)

브라보 마이 라이프

많이 본 뉴스

최신 뉴스

![웬디스, 새로운 밈주식 지목에 26% 급등 [뉴욕증시 무버]](https://img.etoday.co.kr/crop/85/60/2350714.jpg)

![이만희 신천지 회장 구속⋯일본·베네수엘라 지진 발생 外 [오늘의 주요뉴스]](https://img.etoday.co.kr/crop/85/60/2350416.jpg)

![‘한국-남아공전’ 양 팀 선발 라인업 공개 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2350355.jpg)

![석차옥 갤럭스 대표 “AI 신약개발, 검증 단계…빅파마와 협업 확대” [바이오USA]](https://img.etoday.co.kr/crop/85/60/2350660.jpg)

마켓 뉴스

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)