한화투자증권은 23일 에스엘에 대해 4분기 호실적을 기록해 실적 방향성을 입증했고, 로봇 상용화에 따른 밸류에이션 재평가도 기대된다며 투자 의견을 '매수'로 유지하고 목표 주가를 8만원으로 상향했다.

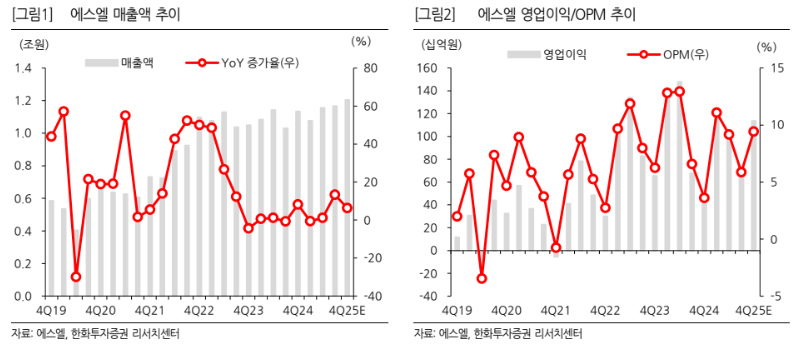

김성래 한화투자증권 연구원은 "에스엘의 지난해 연간 매출은 5조2400억원, 영업이익은 4070억원으로 각각 전년 대비 5.4%, 3.0% 증가하며 시장 기대치를 상회했고, 특히 4분기 매출은 1조4000억원, 영업이익은 1136억원으로 영업이익률 8.1%를 기록했다"라며 "분기 기준 매출과 이익 모두 연중 최고 수준을 달성하며 2022년 이후 이어진 상고하저 패턴에서 벗어났다"라고 진단했다.

이어 "실적 개선은 북미 팰리세이드 하이브리드차(HEV) 판매 확대와 GM향 신차 물량 공급 개시에 따른 효과로 풀이된다"라며 "기존 GM 모델 단산 영향이 점진적으로 해소되며 공급 물량이 정상화 국면에 진입했다"라고 덧붙였다.

김 연구원은 "올해 매출은 5조6550억원으로 7.9% 성장할 전망인데, 북미 텔루라이드 풀체인지 투입과 현지 생산 확대, 인도 신차 출시 효과가 더해지며 램프와 전동화 중심의 매출 증가가 이어질 것"이라며 "2023년 급증한 수주 물량이 매출로 전환되는 구간에 진입하고 관세 부담 완화 효과까지 반영되며 영업이익은 4351억원으로 개선될 전망"이라고 내다봤다.

더불어 "올해는 로봇 사업 확대의 원년으로, 주요 고객사의 로봇 상용화 추진에 따른 동사의 로봇 밸류체인 내 역할도 점진적 확대되는 부분에 주목할 필요가 있다"라며 "자동차 부품사에서 로봇 밸류체인 참여 기업으로 포지션이 확장되며 밸류에이션 재평가 가능성도 제기된다"라고 의견을 제시했다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![현금화 안 해도 과세될 수 있다?…코인 교환·결제도 세금 대상[e가상자산]](https://img.etoday.co.kr/crop/85/60/2367127.jpg)

!['신상마켓' 딜리셔스 일반청약…기도산업·니어스랩 수요예측 돌입 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[베스트&워스트] 2분기 실적에 엇갈린 코스피⋯LG생건 15%↑ㆍGS건설 22%↓](https://img.etoday.co.kr/crop/85/60/2367307.jpg)

![[주간증시전망] '서킷' 악몽 뒤 17% 폭등한 코스피…다음주 관건은 '美 AI 실적'](https://img.etoday.co.kr/crop/85/60/2367277.jpg)

![[오늘의 주요공시] 현대차ㆍ한화에어로스페이스ㆍ효성중공업 등](https://img.etoday.co.kr/crop/85/60/2367250.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)