!["빚투에 집값까지" 韓 금융취약성지수 또 상승⋯외인 주식자금 이탈 '역대급' [한은 금융시장 경고]](https://img.etoday.co.kr/crop/200/125/2349400.jpg)

![한은의 경고 “코스피 랠리에 집값까지 들썩⋯금융불균형 커진다”[금안보고서]](https://img.etoday.co.kr/crop/200/125/2329926.jpg)

![자영업 연체 13% 급증…반도체 호황에도 골목은 빚더미 [돈은 돌지 않았다]](https://img.etoday.co.kr/crop/200/125/2350117.jpg)

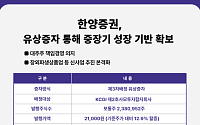

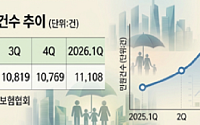

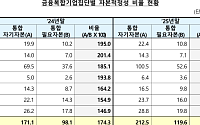

![[단독] 장외파생상품 진출 노리는 한양증권, 연내 라이선스 획득 '청신호'](https://img.etoday.co.kr/crop/200/125/2342364.jpg)

브라보 마이 라이프

넥스블록

많이 본 뉴스

최신 뉴스

마켓 뉴스

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![서소문 고가차도 주변교통 전면 재개 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358254.jpg)