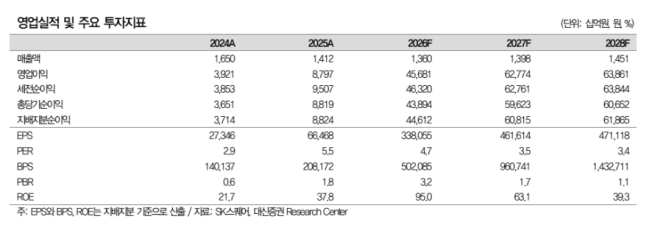

대신증권은 18일 SK하이닉스의 실적 상승에 따라 SK스퀘어에 대한 배당금도 확대될 것으로 봤다. 이에 SK스퀘어에 대해 투자의견 '매수'를 유지하고, 목표주가를 기존 150만원에서 187만원으로 25% 상향했다. SK스퀘어의 전 거래일 종가는 159만6000원이다.

김회재 대신증권 연구원은 "SK스퀘어의 순자산가치(NAV)중 SK하이닉스의 비중이 높고, 단일 종목 편입 한도 10% 제한 기준에 따라 SK스퀘어가 SK하이닉스에 대한 대안 투자의 성격이 높기 때문에, 스퀘어의 NAV에 대한 타겟 할인율을 하이닉스 목표주가의 타겟 주가순자산비율(PBR) 할증·할인과 연동된다"고 말했다.

그는 "SK하이닉스 실적 상승에 따른 SK스퀘어에 대한 배당금 유입이 확대될 것"이라고 평가했다. SK하이닉스가 자사주 취득·소각을 시행할 경우, SK스퀘어 주가 상승 또는 현금 유입도 기대했다. 김 연구원은 "만일 SK하이닉스가 잉여현금흐름(FCF)의 일정 금액을 자사주 취득·소각에 활용할 경우 SK하이닉스 주가 상승에 따라 SK스퀘어의 주가도 동반 상승할 것"이라고 말했다.

또는, SK스퀘어에 직접적인 현금 유입도 가능하다고 봤다. 김 연구원은 "SK스퀘어의 SK하이닉스 지분율은 20.5% 수준인데, 만약 SK하이닉스가 50조원 규모의 자사주 취득·소각을 시행할 경우 SK스퀘어의 지분율이 0.6%포인트 상승하기 때문에, 기존과 동일한 20.5%의 지분율만 유지하고자 한다면 약 10조원 규모의 하이닉스 지분 매각이 가능하다"며 "SK하이닉스의 자사주 취득·소각이 100조원일 경우는 21조원 수준의 지분 매각을 통한 현금 유입이 가능하다"고 봤다.

![돈의 길 바꾸는 금융대전…생산적 금융 해법 찾는다 [미리보는 2026 금융대전]](https://img.etoday.co.kr/crop/140/88/2347374.jpg)

![워시 체제 첫 FOMC, 금리 동결⋯위원 절반 ‘연내 인상’ 전망[종합]](https://img.etoday.co.kr/crop/140/88/2347550.jpg)

![증권사, 제2금융권에서 90조 끌어와 37조 빚투 떠받쳤다[빚투 엔진된 증권사]](https://img.etoday.co.kr/crop/140/88/2347477.jpg)

![전세 없는 한국…‘주거 사다리’는 무엇으로 대체되나 [포스트 전세 시대 ④]](https://img.etoday.co.kr/crop/140/88/2347363.jpg)

![한낮 33도 폭염급 더위⋯오후에는 천둥·번개 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2347494.jpg)

![[오늘의 투자전략] FOMC 충격은 제한적…코스피, 5거래일 급등 뒤 숨고르기](https://img.etoday.co.kr/crop/85/60/2345088.jpg)

![[증시키워드] 반도체 랠리 이어지는 가운데 숨 고른 재건주…삼전·SK하닉에 한화오션 주목](https://img.etoday.co.kr/crop/85/60/2347560.jpg)

!["펜타포트 갈까, 부락 갈까"⋯록 페스티벌, 왜 뜨겁나 했더니 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2347390.jpg)

!['기후-에너지 서울 심포지엄 2026’ 토론하는 패널들 [포토]](https://img.etoday.co.kr/crop/300/190/2347459.jpg)