신한투자증권은 14일 중국 인공지능(AI) 산업이 모델 성능 경쟁을 넘어 ‘토큰(Token) 생산 경제’ 중심으로 빠르게 재편되고 있다고 분석했다. AI 에이전트(AI Agent) 확산으로 토큰 사용량이 폭증하면서 그래픽처리장치(GPU), 에너지저장장치(ESS), 광통신, 냉각장치 등 AI 인프라 밸류체인 전반의 수혜 가능성이 커지고 있다는 전망이다.

신한투자증권 ‘중국 AI, 토큰 팩토리로 진화’ 보고서에 따르면 최근 중국 정부는 AI 산업의 기본 처리 단위인 토큰을 ‘츠위안(词元)’으로 공식화했다. 기술적 사용량 단위를 넘어 산업 가치와 과금 체계의 핵심 기준으로 토큰 경제가 자리 잡고 있다는 의미다.

AI 산업 평가 기준 역시 모델 성능 중심에서 사용량과 경제성 중심으로 변화하고 있다는 분석이다. 전력 산업에서 킬로와트시(kWh)가 사용량과 과금 기준 역할을 하듯 AI 산업에서는 토큰이 같은 역할을 수행한다는 설명이다.

중국의 일평균 토큰 호출량은 2024년 초 1000억토큰에서 올해 3월 140조토큰까지 급증했다. AI 서비스가 실험 단계를 넘어 본격적인 상용화 구간에 진입했다는 평가다.

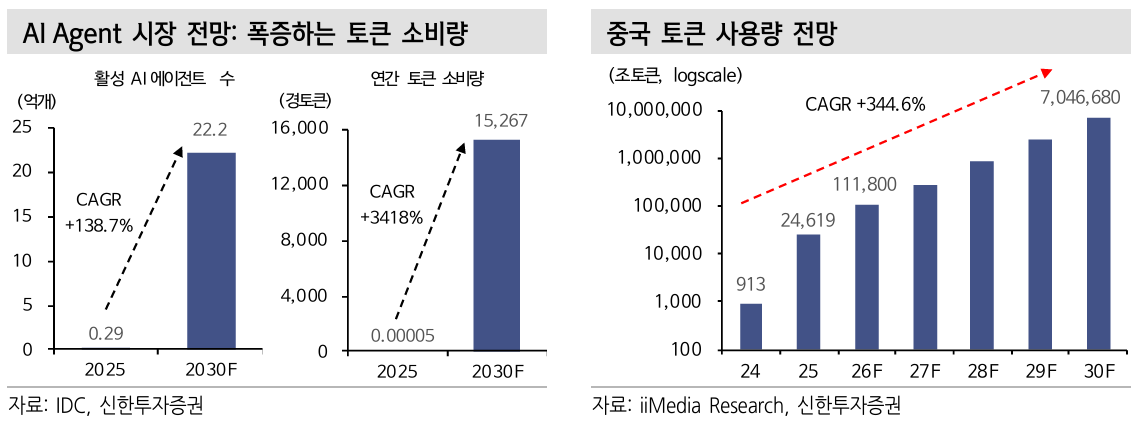

특히 AI Agent 확산이 토큰 소비 증가를 이끌고 있다는 분석이다. 기존 챗봇이 질문 응답 중심이었다면 AI Agent는 검색·판단·실행·검증을 반복 수행하면서 다수의 모델 호출을 유발하는 구조다. 이에 따라 토큰 소비량은 비선형적으로 증가하게 된다.

신한투자증권은 글로벌 활성 AI Agent 수가 2025년 2860만개에서 2030년 22억2000만개까지 증가할 것으로 전망했다. 같은 기간 연간 토큰 소비량은 연평균 3418% 증가할 것으로 추정했다.

중국 AI의 핵심 경쟁력으로는 ‘저비용 대량 추론 시장’ 전략이 제시됐다. GPU, 고대역폭메모리(HBM), 쿠다(CUDA) 생태계 등에서는 미국이 우위를 점하고 있지만, 중국은 가격 경쟁력을 기반으로 반복 업무와 기업용 추론 시장 침투율 확대에 집중하고 있다는 설명이다.

실제 중국 AI 모델들의 가격 경쟁력은 빠르게 강화되고 있다. 주요 중국 모델의 100만토큰당 평균 가격은 약 2.1달러로 미국 주요 모델 대비 3분의 1 수준이다. 알리바바 큐원(Qwen), 지에이아이(GLM), 키미(Kimi) 등 중국 모델들의 성능 역시 글로벌 상위권에 근접하고 있다는 평가다.

오픈웨이트(Open-weight) 전략도 강점으로 꼽혔다. 중국 AI 모델들은 고객사 자체 서버와 사내 인프라 환경에서 직접 운영이 가능해 데이터 통제와 비용 절감 측면에서 경쟁력을 확보하고 있다는 분석이다.

전력 경쟁력 역시 중국 AI 전략의 핵심 요소로 제시됐다. 신한투자증권은 AI 데이터센터를 ‘전력을 투입해 토큰을 생산하는 공장’으로 규정했다. 실제 중국 데이터센터 운영비 가운데 전력비 비중은 57%에 달한다.

중국의 발전량은 지난해 기준 968만9000기가와트시(GWh)로 미국의 약 2.2배 수준이다. 원자력발전소 건설 규모 역시 세계 최대 수준으로, 향후 안정적인 AI 인프라 운영 기반이 강화될 것으로 전망됐다.

ESS 공급망 우위도 부각됐다. 올해 중국 ESS 리튬이온배터리(LIB) 시장 규모는 전년 대비 117.3% 증가한 352기가와트시(GWh)를 기록하며 글로벌 시장의 64%를 차지했다. CATL, BYD 등 중국 기업들의 시장 지배력이 강화되고 있다는 분석이다.

이에 따라 AI 투자 전략 역시 토큰 팩토리 밸류체인 내 병목 구간 중심으로 재편될 것으로 전망됐다. 핵심 수혜 분야로는 GPU·중앙처리장치(CPU) 기반 AI 반도체, 광모듈·광통신, 인쇄회로기판(PCB), 냉각장치, 변압기·전력기기, ESS 등이 제시됐다.

신승웅 신한투자증권 연구원은 “AI 경쟁의 중심이 모델 훈련에서 추론과 사용량 확대로 이동하고 있다”며 “토큰 호출량 증가는 결국 데이터센터 전력 사용과 AI 인프라 증설 수요를 정당화하는 핵심 동인이 될 것”이라고 내다봤다.

![제이앤티지, 수소테마 냉기류 속 공모가 산정 기준 어디로[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2351739.jpg)

![[김남현의 채권썰] 환율·증시 눈치 속 초장기물 변동성 지속](https://img.etoday.co.kr/crop/85/60/2351544.jpg)

![[주간 IPO] 져스텍·스트라드비젼·매드업 줄상장…레메디 청약 돌입](https://img.etoday.co.kr/crop/85/60/2351260.jpg)

![[주간증시전망] 금리 경계감에 코스피 하락…다음주 8400~9500 전망](https://img.etoday.co.kr/crop/85/60/2351594.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)