(출처=대신증권)

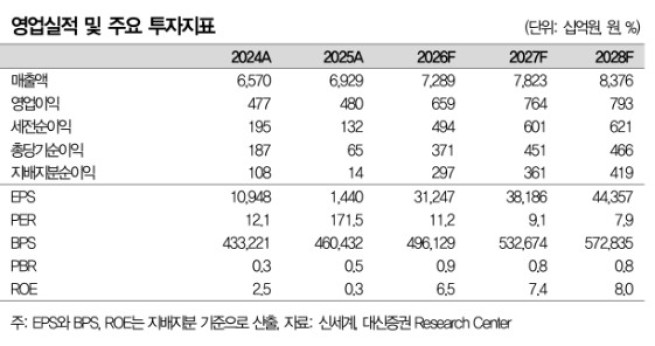

대신증권은 13일 신세계에 대해 백화점 및 주요 자회사 실적이 큰 폭으로 동반 개선될 것이라며 투자의견 '매수'를 유지하고, 목표주가를 기존 46만원에서 60만원으로 30.4% 상향했다. 신세계의 전 거래일 종가는 44만1500원이다.

전날 신세계는 올 1분기 연결 기준 매출액 3조2144억원, 영업이익 1978억원을 기록했다고 공시했다. 전년 동기 대비 각각 11.7%, 49.5% 증가한 수준이다. 시장 컨센서스를 크게 웃돌았다.

유정현 대신증권 연구원은 "1분기 백화점 기존점 매출 성장률은 13%(회계 기준)를 기록했다"며 "자산 효과에 따른 양호한 소비 심리를 바탕으로 고마진 카테고리인 국내 패션이 12% 증가하며 영업 레버리지가 크게 나타났다"고 설명했다.

유 연구원은 "국내 백화점 업계는 주요 기업들의 실적 호조에 의한 상여금 증가로 소비 여력 증대와 인바운드 관광객 매출이 급증하며 새로운 성장 국면을 맞이했다"며 "중동지역 전쟁이 길어지면서 소비 둔화 우려가 부각되고 있음에도 불구하고 올해 백화점 산업은 양호한 성장이 지속될 전망"이라고 말했다.

이어 "2분기 백화점 성장률은 1분기 보다 더 높은 14% 수준으로 파악된다"며 "신세계의 주요 계열사가 인바운드 증가에 모두 크게 수혜를 입는 업태로 올해 백화점 및 주요 자회사 실적이 큰 폭으로 동반 개선되는 모습이 지속될 전망"이라고 덧붙였다. 또한, 긍정적인 전망에도 여전히 저평가된 상태라며 적극 매수를 추천했다.

![[종합] 삼성전자 노조, 사후조정 결렬 선언…21일 총파업 초읽기](https://img.etoday.co.kr/crop/140/88/2332658.jpg)

![뉴욕증시, 4월 CPI 상승ㆍ반도체주 매도 속 혼조...나스닥 0.71%↓ [종합]](https://img.etoday.co.kr/crop/140/88/2332708.jpg)

![“급여 될까 안될까”…‘머리 빠지게’ 고민하는 정부[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2332639.jpg)

![‘시멘트 사일로’ 사라진 광운대역 일대, ‘직주락 도시’ 꿈꾼다 [서울 복합개발 리포트 ⑰]](https://img.etoday.co.kr/crop/140/88/2332636.jpg)

![루키에서 거물까지…자본시장 허리 키우는 ‘GP 육성 사다리’ [국민성장펀드 운용전쟁] 上-④](https://img.etoday.co.kr/crop/140/88/2326822.jpg)

![이수지 풍자 유튜브보다 더 한 현실..숨넘어가는 학부모 민원 권리인가 폭력인가 [T같은F]](https://i.ytimg.com/vi/CG_M1whBOFo/mqdefault.jpg)

![[증시키워드] 삼전ㆍ하이닉스 ‘널뛰기’…LG전자 신고가·펄어비스 실적 관심](https://img.etoday.co.kr/crop/85/60/2332729.jpg)

![S&P500보다 수익률 좋다는데⋯'이것' 투자해도 될까요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2332586.jpg)

![이억원 금융위원장, 국내 대표 AI반도체기업 현장방문 [포토]](https://img.etoday.co.kr/crop/300/190/2332581.jpg)