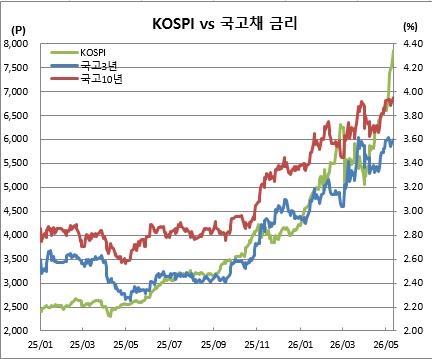

주식시장을 바라보는 채권시장은 그저 우울하기만 하다. 미국 이란 전쟁발발로 동반 약세를 보였던 주식과 채권시장이지만, 전쟁 발발 후 두달사이 확연한 격차를 보이고 있기 때문이다. 채권시장에 변화를 주려면 단기적으로는 한국은행 5월 금융통화위원회 점도표나, 기준금리 인상이 예상되는 7~8월 금통위에서 이후 인상 스탭을 확인한 후가 될 것으로 보인다.

11일 본지 분석에 따르면 미국 이란 전쟁발발 이후인 3월초부터 이달 8일까지 코스피와 국고채간 상관관계는 이전과 다른 흐름을 보였다. 코스피와 국고채 3년물 및 10년물간 상관관계는 각각 마이너스(-)0.705와 –0.715를 기록했다. 다만, 레벨 기준 금리상관관계를 보면 각각 +0.343과 +0.379를 보였다.

이는 주가가 오르는 날에는 가격과 반대로 움직이는 금리가 하락하고, 주가가 빠지는 날에는 금리가 오르는 흐름이 강했다는 뜻으로, 코스피와 채권시장이 동반 강세와 약세를 보였다는 의미다. 다만, 주가와 금리가 함께 높은 수준을 유지했다는 뜻이다. 즉, 전쟁발발 후 채권시장이 주식시장에 연동하는 분위기이긴 하나 금리가 좀처럼 떨어지지 않고 있다는 것이다.

이어 그는 “국고채 3년물은 적어도 두 번 정도의 기준금리 인상을 반영하고 있는 것으로 보인다”며 “5월 금통위 점도표에서 3%에 세 개 이상 점이 찍히면 시장은 다시 움츠러들 수 있다”고 진단했다.

수급도 채권시장 편이 아니다. 연초 은행 예금에서 주식시장으로 자금이 이동하는 머니무브가 나타난 데 이어, 최근에는 국민연금과 공제회 등 장기투자기관의 주식 투자비중 확대가 이어지고 있기 때문이다.

한 자산운용사 채권운용팀장은 “채권시장 참여자 입장에서는 절대금리가 매력적이라고 볼 수 있지만 자산배분 관점에서는 원화채권 메리트가 크지 않아 보이는 것도 사실”이라며 “보험사의 위험자산 투자 규제 완화, 국민성장펀드 등 성장금융 관련 자금 집행, 국민연금과 공제회 등의 주식 비중 확대 등을 보면 신규 자금이 채권으로 들어오기보다 리밸런싱으로 줄이는 수요가 더 많아 보인다”고 말했다.

그는 또 “리테일도 단기채 펀드로 들어왔던 자금이 추세적으로 빠지고 있다”며 “수급적으로 좋게 볼만한 요인이 딱히 없다”고 덧붙였다.

채권시장에 변화가 있으려면 일단 한은의 최종금리 눈높이가 확인돼야 한다고 봤다. 임재균 애널리스트는 “한은의 기준금리 인상 자체보다 더 중요한 것은 인상 이후 스탠스”라며 “5월 점도표와 7~8월 금리인상 이후 추가 인상 가능성이 얼마나 남아 있는지가 채권시장 분위기를 가를 전망”이라고 예측했다.

한편, 이날 오후 2시40분 현재 주식시장에서 코스피는 363.64포인트(4.85%) 폭등한 7861.64를 기록 중인 반면, 장내채권시장에서 국고채 3년물과 10년물은 각각 4.1bp와 5.1bp 오른(약세) 3.602%와 3.955%를 기록 중이다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

![멈춰도 흔들린 증시⋯30년된 안전장치의 경고 [올해 77번 멈춘 증시, 녹슨 비상벨①]](https://img.etoday.co.kr/crop/140/88/2371194.jpg)

![뉴욕증시, 미국·이란 불확실성에 소폭 하락…유가는 5% 급등 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/140/88/2370667.jpg)

![낮 최고 34도 무더위 계속⋯제주ㆍ남해안 강풍ㆍ너울 [날씨]](https://img.etoday.co.kr/crop/140/88/2371220.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[특징주] 국제유가 80달러 돌파에 정유주 강세⋯S-Oil 5%↑](https://img.etoday.co.kr/crop/85/60/2371492.jpg)

![[특징주] 금호건설, 대통령 군 공항 조기 이전 발언에 장 초반 상한가 직행](https://img.etoday.co.kr/crop/85/60/2371044.jpg)

![2030 민심 왜 급락했나⋯부동산ㆍ주식 불만에 ‘기득권’ 반발까지 [정치대학]](https://img.etoday.co.kr/crop/300/170/2371515.jpg)

![이투데이 미래전략위원회 4차 회의 [포토]](https://img.etoday.co.kr/crop/300/190/2371384.jpg)