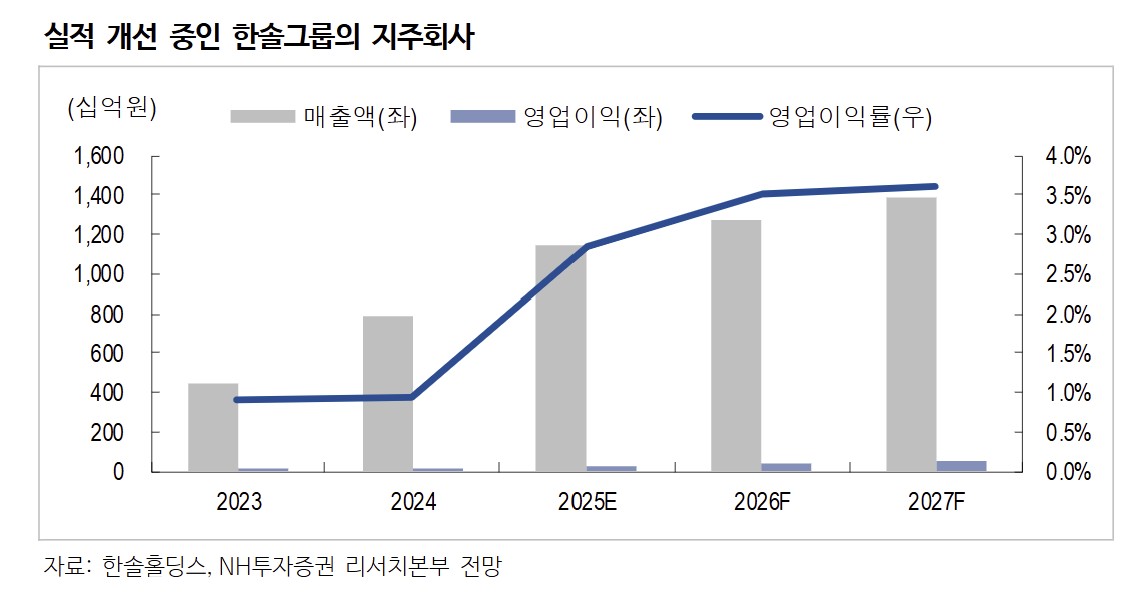

▲한솔홀딩스의 실적 개선이 전망되는 가운데, 2023년부터 2027년까지 매출액과 영업이익률이 지속적으로 증가하는 추세가 차트에 나타나고 있다.

NH투자증권은 20일 한솔홀딩스에 대해 순자산가치(NAV) 대비 64% 할인된 극단적 저평가 상태라며 계열사 실적 개선을 바탕으로 밸류에이션 회복이 가능할 것으로 전망했다.

백준기 NH투자증권 연구원은 “현재 주가순자산비율(PBR) 0.2배는 코스피 상장사 가운데 가장 낮은 수준”이라며 “상장 자회사는 시가총액, 비상장 자회사는 장부가 기준으로 평가할 경우 NAV 대비 할인율이 64%에 달한다”고 분석했다.

한솔홀딩스는 한솔그룹의 지주회사로, 브랜드 로열티와 자문 수수료, 배당금이 주요 수익원이다. 배당 정책도 점진적으로 강화되는 흐름이다. 지난해 주당 120원의 배당을 실시해 배당수익률 5% 이상을 기록했으며 향후에도 배당 확대 기조가 이어질 것으로 예상된다.

자회사 실적 개선도 기대 요인이다. 한솔제지는 업황 회복 국면에 진입했고, 한솔로지스틱스는 물류 사업 확대로 외형 성장을 이어가고 있다. 한솔PNS 역시 스마트팩토리와 생산 효율화 사업 확장을 통해 그룹 내 기여도가 높아질 전망이다.

그룹 차원의 체질 개선도 진행 중이다. 기존 제지 중심 사업 구조에서 반도체·전자 부품 등으로 사업 영역을 확대하고, 슬러지 리사이클링과 태양광, 협동로봇 부품 등 신사업을 추진하고 있다.

백 연구원은 “올해 주요 자회사 실적이 개선되면서 지주사 가치도 재평가될 가능성이 높다”며 “현재 주가는 과도한 저평가 구간”이라고 밝혔다.

![딱 걸린 업자?…'꿈빛 파티시엘' 팝업 관문 퀴즈 [해시태그]](https://img.etoday.co.kr/crop/140/88/2336710.jpg)

![블라인드 '결혼' 글 급증…부정적 이야기가 '절반' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2336728.jpg)

!["물도 안 사먹을 것"⋯방탄소년단 '축제'에 대체 무슨 일이 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2336723.jpg)

![‘AI 버블론’ 일축해버린 엔비디아 젠슨 황⋯“에이전틱 AI 시대 왔다” [종합]](https://img.etoday.co.kr/crop/140/88/2336640.jpg)

![[단독] 이용철 방사청장 캐나다行…K잠수함 60조 수주전 힘 싣는다](https://img.etoday.co.kr/crop/140/88/2336466.jpg)

![[단독] “투자 조장 금지”…삼전·닉스 레버리지 ETF 이벤트 줄취소](https://img.etoday.co.kr/crop/140/88/2336539.jpg)

![[오늘의 주요공시] 한국카본·금양·셀트리온·HD현대 등](https://img.etoday.co.kr/crop/85/60/2335663.jpg)

![[급등락주 짚어보기] 국내 증시 폭등에 LG전자 등 17개 종목 '상한가'](https://img.etoday.co.kr/crop/85/60/2336820.jpg)

![[채권마감] 강보합..국고30년-10년 금리역전 해소 ‘2년10개월만’](https://img.etoday.co.kr/crop/85/60/2336330.jpg)

![[장외시황] 레메디, 4.60% 상승](https://img.etoday.co.kr/crop/85/60/2336722.jpg)

![[환율마감] 원·달러 이틀째 하락, 종전 기대 vs 외인 코스피 매도](https://img.etoday.co.kr/crop/85/60/2336702.jpg)

![테슬라 운명 가를 머스크의 승부수⋯관건은 실적 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2336843.jpg)

![글로벌 AI 허브 비전 선포식 [포토]](https://img.etoday.co.kr/crop/300/190/2336790.jpg)