LS증권은 27일 한국전력에 대해 실적 개선과 배당 증가 방향성, 원전 발전 비중 확대에 따른 수익성 개선 가능성을 반영해 투자의견 ‘매수’, 목표주가 8만원을 유지했다.

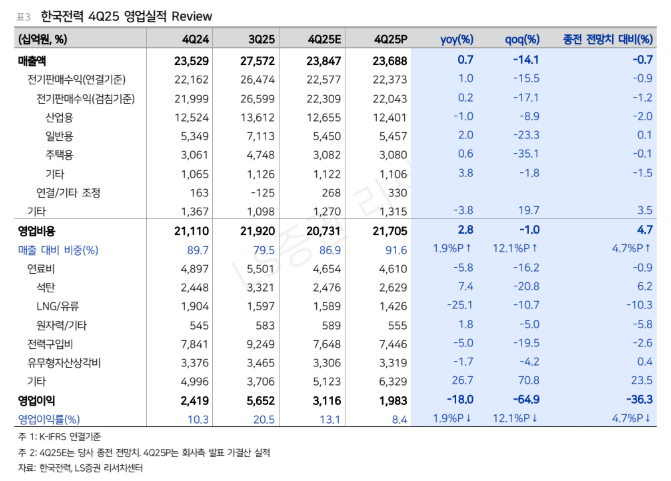

성종화 LS증권 연구원은 "4분기 연결 매출은 전년 동기 대비 1% 상승한 23조6880억원, 영업이익은 18% 감소한 1조9834억원으로 영업이익이 전년 대비 숨고르기 양상을 보였고 당사 및 컨센서스 전망치를 상당 수준 하회했다라며 "영업이익 감소는 원전 발전 비중이 전년 동기 대비 6%포인트 이상 축소된 영향이 컸으며, 원전복구충당금 및 온실가스 배출원가 등 기타 영업비용이 예상보다 크게 반영된 점도 부담으로 작용했다"라고 설명했다.

이어 "다만 4분기 원전 발전 비중 축소는 계획예방정비 집중에 따른 과도기적 영향으로, 올해에는 원전 발전 비중이 재차 대폭 확대될 전망"이라며 "원전은 발전연료비 효율성 측면에서 수익성이 가장 높은 전원으로, 발전 비중 확대는 곧 마진 개선 요인"이라고 진단했다. LS증권에 따르면 4분기에는 계획예방정비 수행 호기가 전년 대비 2~3기 많았던 것으로 파악됐다.

성 연구원은 2026~2027년 이익 개선 폭에 주목했다. 그는 "유가 안정화로 전력도매가격(SMP)이 안정적인 수준을 유지하는 가운데 원전 발전 비중 확대가 겹치며 분기별 이익 규모가 많이 증가할 것으로 전망했다"라며 "1·2·4분기는 최소 3조원대, 최대 4조원대 영업이익이 가능하고, 성수기인 3분기는 최소 6조원, 최대 7조원 육박수준으로 확대될 수 있다"라고 밝혔다.

그는 "지난해 배당액은 9896억원으로서 역대급 급증해 배당성향은 13.7%로서 전년 대비 하향됐음에도 별도순이익이 급증했기 때문"이라며 "배당은 올해 이후에도 별도순이익의 안정적 성장에다 누적영업손실 해소 추이에 따른 배당성향 상승으로 빠른 증가세를 지속할 것"으로 내다봤다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

!["연 5% IRP도 부족"…달라진 기대수익률 [돈의 질서가 바뀐다 上-②]](https://img.etoday.co.kr/crop/140/88/2334546.jpg)

![[단독] '자회사 상장' 소액주주 과반 동의 받는다… 국내 첫 사례 [중복상장 예외허용 기준 ①]](https://img.etoday.co.kr/crop/140/88/2334561.jpg)

![[주간수급리포트] ‘삼전닉스’ 던진 외국인, 다 받아낸 개미⋯반도체 수급 대이동](https://img.etoday.co.kr/crop/140/88/2334541.jpg)

![플랫폼·신약 수출 성과 낸 K바이오…1분기 실적 쑥쑥[K바이오, 승승장구①]](https://img.etoday.co.kr/crop/140/88/2334489.jpg)

![[단독] 한울5호기 정비 부실 논란…한수원, 협력사 퇴출 수준 중징계 추진](https://img.etoday.co.kr/crop/140/88/2334438.jpg)

![스승의 날이 두렵다… 폭발하는 교직 사회 [T같은F]](https://i.ytimg.com/vi/SmMlYFmNc4s/mqdefault.jpg)

![[특징주] LS, 증권가 눈높이 줄 상향에 강세](https://img.etoday.co.kr/crop/85/60/2333911.jpg)

![5월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![제9회 전국동시지방선거 앞두고 투표용지 인쇄 [포토]](https://img.etoday.co.kr/crop/300/190/2334516.jpg)