정제마진 3일 만에 2배↑ 변동성 확대

“불확실성 자체가 리스크…상황 예의주시”

미국과 이란 간 군사 충돌 우려가 고조되며 중동 지역의 지정학적 불확실성이 커지고 있다. 국제유가가 반여 만에 최고치를 기록한 가운데, 정유사의 수익성 지표인 정제마진은 단기간 급등락을 반복하며 변동성이 확대되는 모습이다. 업계는 단기적 충격은 제한적일 것으로 보면서도 “가장 큰 리스크는 불확실성”이라며 상황을 예의주시하고 있다.

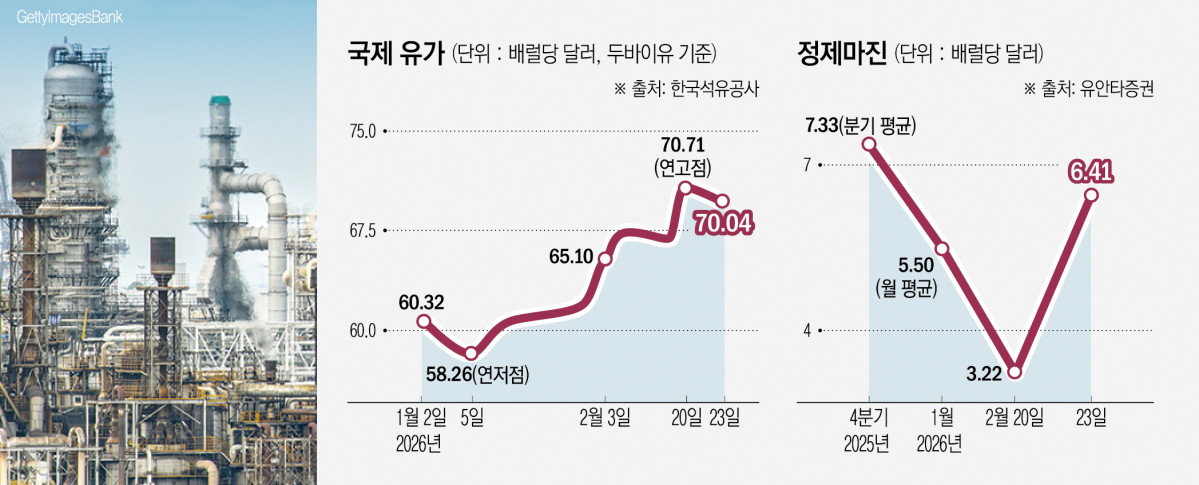

25일 유안타증권에 따르면 전날 기준 싱가포르 복합정제마진은 배럴당 4.07달러로 집계됐다. 손익분기점으로 평가되는 배럴당 4~5달러 수준에 근접한 수치다. 정제마진은 석유제품 가격에서 원유 가격과 운송비 등 비용을 뺀 값으로 정유사의 수익성을 가늠하는 지표다.

싱가포르 복합정제마진은 지난해 4분기 평균 배럴당 7.33달러에서 지난달 5.50달러로 낮아졌다. 미국과 이란 간 군사적 긴장이 고조된 이달 20일에는 3.22달러까지 하락해 손익분기점을 밑돌았다가 23일 6.41달러로 반등했고 이튿날 재차 하락하며 변동성이 높아지고 있다.

국제유가는 미국과 이란의 핵 협상이 교착 상태에 빠지고 군사적 긴장감이 높아지며 최근 급등세를 보이고 있다. 수입 원유 가격의 기준이 되는 두바이유 가격은 올해 초 대비 10달러 이상 치솟으며 20일 배럴당 70.71달러로 연고점을 찍은 뒤 70달러 선에 머물러 있다.

통상 유가가 급등하면 정유사가 미리 확보해둔 원유 재고에 대한 평가이익이 발생해 단기 실적에는 긍정적으로 작용할 수 있다. 특히 경기 회복 국면에서는 견조한 석유제품 수요에 힘입어 유가 상승이 정제마진 개선으로 이어지는 선순환 구조가 나타나기도 한다.

문제는 유가와 정제마진이 엇갈릴 경우다. 현재 유가 상승은 경기 회복 기대감보다는 지정학적 긴장에 따른 공급 차질 우려가 반영된 측면이 크다. 석유제품 수요가 충분히 뒷받침되지 않은 상태에서 유가만 오르면 소비심리가 위축되고, 이는 다시 정제마진 하락으로 이어질 수 있다.

중동 내 군사 충돌로 호르무즈 해협 봉쇄가 현실화하면 원유 조달 리스크도 불거질 수 있다. 국내 정유사의 중동산 원유 수입 비중은 70%에 달하는데, 대부분이 호르무즈 해협을 통과한다. 업계는 일정 수준의 비축유를 확보하고 있고 장기계약을 통해 원유를 도입하는 만큼 단기적인 영향은 제한적일 것으로 보고 있다. 그러나 봉쇄 조치가 길어질 경우 수급 차질과 운임 상승 등이 겹치며 충격은 불가피하다는 관측이 나온다.

정유 사업은 구조적으로 외부 환경에 민감하다. 정유사들이 비정유 부문으로 사업 다각화를 추진하고 있지만, 여전히 정유 사업이 전체 매출에서 차지하는 비중은 평균 75% 수준에 달한다. 환율 변동에 더해 유가 불확실성까지 겹칠 경우 연간 사업 전략 수립이 어려워질 수 있다는 우려가 커지고 있다.

다만 과거 중동 분쟁을 비춰봤을 때 호르무즈 해협이 실제로 봉쇄된 사례가 없었고, 유가 역시 단기 급등 이후 수급 여건에 따라 안정을 찾는 흐름을 보였다. 글로벌 정제설비 폐쇄 등에 따른 공급 제한이 이어지고 있는 점은 정제마진을 지지하는 요인으로 꼽힌다.

업계 관계자는 “지정학적 리스크는 대체로 단기 변수에 그치는 경우가 많았다”며 “대외 불확실성이 커질수록 사업 전략 수립은 더욱 어려워지기 때문에 현 상황을 면밀히 살펴보고 있다”고 말했다.

![[BioS]차바이오텍, '복막섬유화' 세포치료제 "과기부 과제선정"](https://img.etoday.co.kr/crop/85/60/1989287.jpg)

!['풍향중' 시작부터 터졌다⋯2시간 수다도 보게 한 '뜬뜬'의 힘 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2368116.jpg)

![소비자물가 2.8% 상승...'국제 유가 하락 영향' [포토]](https://img.etoday.co.kr/crop/300/190/2368451.jpg)