일명 ‘K칩스법’ 효과를 높이기 위해 최저한세 제도를 함께 개편해야 한다는 의견이 나왔다.

한국경제인협회 산하 한국경제연구원은 9일 황상현 상명대 교수에게 의뢰한 ‘기업의 K칩스법 활용과 투자제고를 위한 최저한세 제도 개선 방향’ 보고서를 통해 이같이 밝혔다.

K칩스법은 국가첨단전략산업 경쟁력 강화 및 보호에 관한 특별조치법 일부개정법률안과 조세특례제한법 개정안을 통칭한다. 지난 2월 반도체 기업의 설비투자에 대한 세액공제를 5%포인트(p) 높이는 방안이 국회 본회의를 통과했다.

K칩스법 통과로 반도체·백신·2차전지·디스플레이 등 국가전략기술에 대한 시설투자 시, 높은 세액공제 혜택이 부여됐다. 그러나 보고서는 대·중견기업은 상대적으로 높은 최저한세율로 세액공제 혜택을 온전히 누릴 수 없고 이는 곧 국가전략기술에 대한 투자 촉진 효과를 반감시킨다고 지적했다.

최저한세율은 법인과 개인이 최소한으로 납부해야 하는 법인세율을 의미한다. 투자세액공제 등 조세감면 혜택을 적용 받더라도 실제 납부하게 되는 세액이 최저한세 규모에 미치지 못하는 경우, 그 차액에 대해서는 조세감면을 배제하고 내야하는 제도다.

보고서는 한국의 최저한세 최고세율이 17%(대·중견기업 기준)로 글로벌 최저한세율(15%)보다 높아, 기업투자 확대의 걸림돌이 되고 있다고 짚었다.

최저한세 제도는 1991년 도입 초기 단일 세율구조에서 1997년에 기업규모별로 차등 과세되는 2단계 세율구조로 바뀌었다. 2005년 이후, 대·중견기업에 대해서는 과세표준에 따라 초과누진세율이 적용되는 복잡한 구조다.

1999년과 2025년을 비교했을 때, 중소기업은 12%에서 7%로 최저한세율이 낮아졌다. 그러나 과세표준 1000억 원 초과 대·중견기업의 경우 15%에서 17%로 오히려 높아졌다. 과세표준 1000억 원 초과에 대한 최저한세율 17%는 글로벌 최저한세율 15%보다 높다.

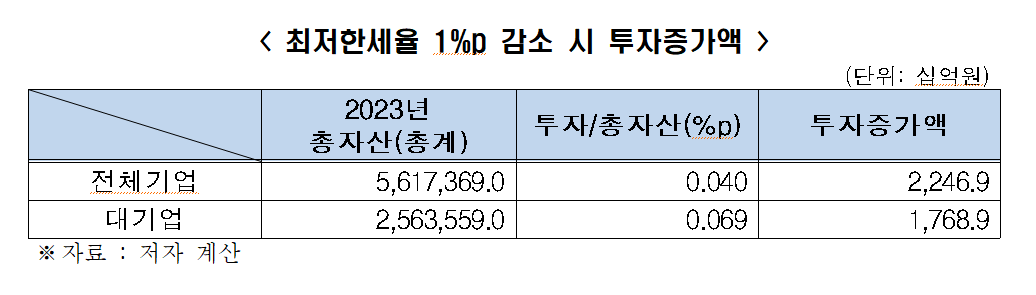

최저한세율이 기업투자에 미치는 영향을 분석한 결과, 최저한세율이 1%p 인상되면 총자산대비 투자는 0.040%p 감소하는 것으로 나타났다. 특히, 대기업의 경우에 최저한세율 1%p 인상 시, 총자산대비 투자는 0.069%p 감소하는 것으로 나타났다. 이는 전체 기업(0.040%p)에 비해 대기업(0.069%p) 투자가 최저한세율에 더욱 민감하게 반응하는 것으로 해석된다.

또 최저한세율 인하에 따른 기업투자 확대 효과를 분석한 결과, 최저한세율이 1%p 낮아지면 투자액은 약 2조 2469억 원 증가하는 것으로 나타났다. 대기업 투자 증가액은 약 1조 7689억 원으로 분석됐다.

보고서는 연구개발(R&D)·투자세액공제에 대해서도 최저한세가 적용됨에 따라, 세액공제 금액이 줄고 기업의 적기 투자와 지속적인 성장에 걸림돌이 될 것이라 우려했다. 따라서 반도체를 포함한 국가전략기술 R&D·투자세액공제 제도의 효율성을 높이기 위해서는 최저한세율을 인하하거나 적어도 R&D·투자세액공제에 대해서는 최저한세 적용을 제외하는 등 제도개선이 필요하다고 제언했다.

보고서는 최저한세율 17%가 적용되는 1000억 원 초과 과표(대·중견기업)에 대해서는 글로벌 최저한세율 수준인 15%로 인하해야 한다고 말했다. 또 현행 조세특례제한법 상, 중소기업의 R&D 세액공제는 최저한세 적용 대상에서 제외되고 있다는 점을 언급하며, 국가전략기술 R&D·투자세액공제에 대해서도 모든 기업에 대해 최저한세 적용대상에서 제외하는 것이 기업투자 촉진 효과를 높일 수 있는 방안이라고 설명했다.

정철 한국경제연구원장은 “K칩스법의 효과를 높이고 기업투자 활력을 제고하기 위해서는 최저한세 제도의 개선이 필수적”이라며 “올해 세법개정안에서 이를 적극적으로 반영해야 한다”고 강조했다.

!["AI는 안경으로 향한다"…삼성, '인텔리전트 아이웨어'로 모바일 다음 시대 연다 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363413.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)