상상인증권은 10일 클리오에 대해 1분기 어닝서프라이즈에 이어 2분기에도 무난한 성장세가 지속될 전망이라며 투자의견 매수를 유지하고 목표주가를 기존 2만4000원에서 2만6000원으로 8.33% 상향 조정했다. 전 거래일 기준 현재 주가는 2만1850원이다.

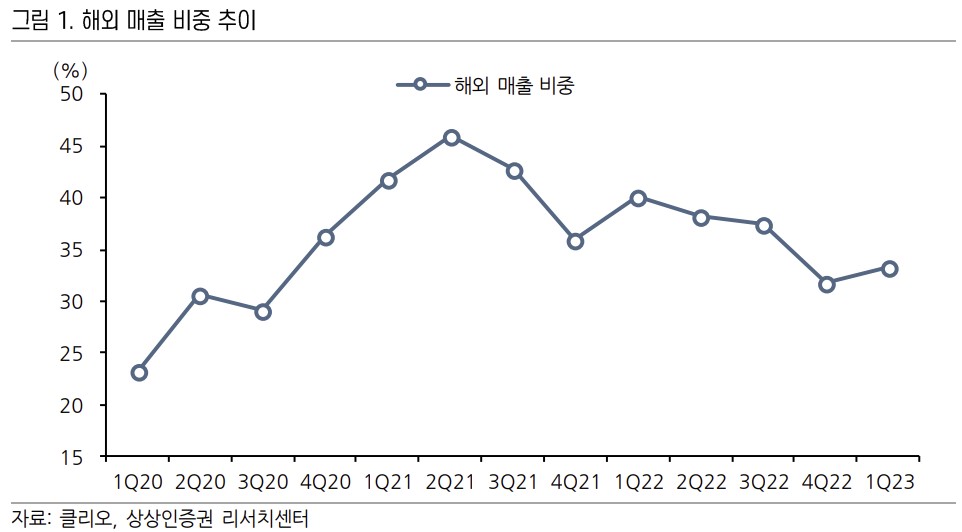

김혜미 상상인증권 연구원은 "클리오의 1분기 연결 실적은 매출액 751억 원, 영업이익 52억 원을 기록하며 컨센서스 및 당사 추정치를 웃돌았다"며 "전분기에 이어 마스크 착용 해제 등 국내 리오프닝 효과가 외형 성장을 견인하였으며, 역대 분기 최대 매출을 시현했다"고 분석했다.

주요 채널별 매출로, H&B는 전년 대비 37%, 온라인은 7% 증가했는데 국내와 해외가 각각 +37%, -10%로 상반됐다. 같은 기간 글로벌은 +1% 증가했는데, 중국에서 -4%로 역성장한 한편, 비중국에서 +2% 성장했다. 김 연구원은 "전체적으로 지지부진했던 해외 온·오프라인 매출은, 미국(yoy +73%)과 동남아시아 +107%)의 고성장세가 일본(yoy -36%)과 중국(yoy -34%)의 역성장으로 상쇄되었기 때문"이라고 했다.

브랜드별로는 클리오가 전년대비 -4%, 페리페라 +75%, 구달 yoy +50%를 각각 기록했다. 클리오의 주요 매출 하락 요인은 전년도 국내 클럽클리오 매장 종료 효과 및 일본에서의 경쟁심화이며, 페리페라는 국내 및 미국 등에서 리오프닝에 따른 색조 수요 증가로 성장했다. 구달의 경우 각 채널 및 해외에서 리뉴얼 제품 출시 영향이 반영됐다.

그러면서 주가 상승을 위해서는 해외 실적 전반의 비중 확대가 필요하다고 봤다. 그는 "현재 주가는 최근 실적 흐름을 반영하고 있는 수준으로, 추가 상승을 위해서는 해외 실적 전반의 개선이 필요하다. 동사는 일본 매출 턴어라운드를 위해 벤더 역량 강화 및 온라인 채널 확장을 고려 중이며, 중국에서도 내년 본격적인 진출을 위해 하반기부터 채널 재정비에 돌입할 계획"이라고 부연했다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

!["연 5% IRP도 부족"…달라진 기대수익률 [돈의 질서가 바뀐다 上-②]](https://img.etoday.co.kr/crop/140/88/2334546.jpg)

![[단독] '자회사 상장' 소액주주 과반 동의 받는다… 국내 첫 사례 [중복상장 예외허용 기준 ①]](https://img.etoday.co.kr/crop/140/88/2334561.jpg)

![[주간수급리포트] ‘삼전닉스’ 던진 외국인, 다 받아낸 개미⋯반도체 수급 대이동](https://img.etoday.co.kr/crop/140/88/2334541.jpg)

![플랫폼·신약 수출 성과 낸 K바이오…1분기 실적 쑥쑥[K바이오, 승승장구①]](https://img.etoday.co.kr/crop/140/88/2334489.jpg)

![[단독] 한울5호기 정비 부실 논란…한수원, 협력사 퇴출 수준 중징계 추진](https://img.etoday.co.kr/crop/140/88/2334438.jpg)

![스승의 날이 두렵다… 폭발하는 교직 사회 [T같은F]](https://i.ytimg.com/vi/SmMlYFmNc4s/mqdefault.jpg)

![[오늘의 투자전략] 6% 폭락 뒤 기술적 반등 시도…엔비디아·금리·삼성 총파업이 분수령](https://img.etoday.co.kr/crop/85/60/2333820.jpg)

![5월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![제9회 전국동시지방선거 앞두고 투표용지 인쇄 [포토]](https://img.etoday.co.kr/crop/300/190/2334516.jpg)