한화솔루션이 신종 코로나바이러스 감염증(코로나19)의 충격에도 2분기에 견조한 실적을 기록했다.

올초 출범한 통합법인을 통해 석유화학에서 태양광 등으로 다각화한 사업 포트폴리오가 위기 속에서 안정적인 실적을 견인하고 있는 것으로 분석된다.

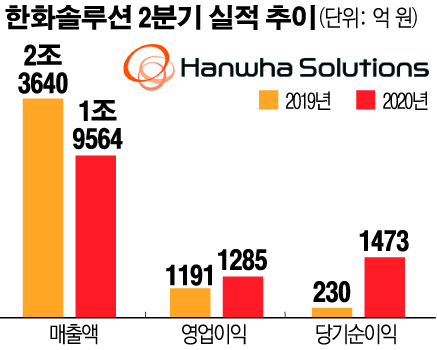

한화솔루션은 올 2분기 연결 기준 매출 1조9564억 원, 영업이익 1285억 원을 각각 기록했다고 11일 밝혔다. 지난해 같은 기간에 비해 매출이 17% 줄었지만, 영업이익은 8% 늘어났다.

당기순이익은 전년 대비 541% 증가한 1473억을 기록했다. 자회사인 한화종합화학이 보유한 니콜라(미국 수소트럭 업체) 지분 상장에 따른 평가 차익 등이 반영됐기 때문이다.

한화솔루션 관계자는 “올해 1월 통합법인 출범 이후 주요 사업 부문인 케미칼(석유화학)과 큐셀(태양광)이 상호 보완적 작용을 하며 실적 변동성이 크게 줄어들었다”며 “1분기는 태양광 부문이 1000억 원 넘는 영업이익으로, 2분기는 케미칼 부문이 1000억 원에 가까운 영업이익으로 실적을 견인하면서, 회사 전체적으로 2분기 연속 1000억 원이 넘는 이익을 달성했다”고 설명했다.

사업 부문별로 보면, 케미칼 부문은 매출 7811억 원, 영업이익 928억 원을 기록했다. 저유가로 인한 주요 제품 가격 하락으로 매출은 전년 동기 대비 13% 줄었다. 영업이익은 국제 유가 약세에 따른 원료 가격 하락으로 유화 제품 스프레드(마진폭)가 확대되면서 전년 동기 대비 30% 늘었다.

큐셀 부문은 지난해 같은 기간에 비해 매출은 6% 줄어든 7428억 원, 영업이익은 70% 늘어난 524억 원을 기록했다. 코로나19 확산에 따른 미국·유럽의 경제 봉쇄에도 불구하고 태양광 사업에서 비교적 안정적 이익률을 달성했다. 태양광 시황은 2분기를 저점으로 3분기부터 점진적 회복세로 돌아설 것으로 기대된다.

첨단소재 부문은 코로나19의 타격을 피하지 못했다. 국내외 주요 완성차 업체의 가동 중단 여파로 매출은 30% 줄어든 1492억 원, 영업손실은 82억 원을 기록했다.

한화솔루션은 3분기 전망과 관련, 케미칼 부문은 저가 원료 투입 효과가 지속되고, 큐셀 부문은 주요 시장의 점진적 수요 회복에 힘입어 실적이 개선될 것으로 예상했다. 첨단소재 부문은 국내외 자동차 생산량이 회복되면서 매출이 증가할 것으로 전망했다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![SK·두산, SK실트론 주식매매계약 체결…2.3조 규모 [종합]](https://img.etoday.co.kr/crop/85/60/2158462.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)