KB증권은 9일 대한항공에 대해 ‘예상보다 빠르게 안정되는 화물 운임’이라며 ‘매수’를 추천했다. 목표주가는 3만2000원을 유지했다.

강성진 KB증권 연구원은 “1분기 대한항공의 별도 영업이익은 4361억 원으로 5.1% 증가했다”며 “연결기준 영업이익은 아직 발표되지 않았다. 4분기 연결기준 영업이익이 별도기준 영업이익보다 537억 원 많았음을 단순 적용하면 1분기 연결 영업이익은 4898억 원 수준으로 시장 컨센서스 및 KB증권의 전망대비 각각 6.3%, 2.2% 적은 것”이라고 전했다.

이어 “여객 수요 정상화로 RPK(여객수송량)가 전년 동기 대비 36.6% 급증한 것이 영업이익 증가의 주된 이유”라며 “다만 수요회복이 더딘 중국노선에서의 부진 등으로 여객 운임은 예상보다 7.3% 낮았다. 반면 화물 운임은 중국발 인천경유 미국행 직구 물량의 호조로 예상보다 9.0% 높았다”고 설명했다.

대한항공의 투자포인트로는 현재 대한항공의 주가가 조정 주가순자산비율(P/B) 0.72배 수준으로 하락 리스크보다는 상승 가능성에 유의해야 할 수준이란 점을 꼽았다. 또 미국의 중국발 직구 수요가 대한항공의 주력 노선인 미주노선 화물 업황을 크게 개선시키고 있는 점도 주목했다.

강 연구원은 “아시아나항공 인수 관련 리스크는 주가에 충분히 반영되었고, 미국 정부의 인수 승인은 불확실성 해소로 인식될 수 있다”고 내다봤다.

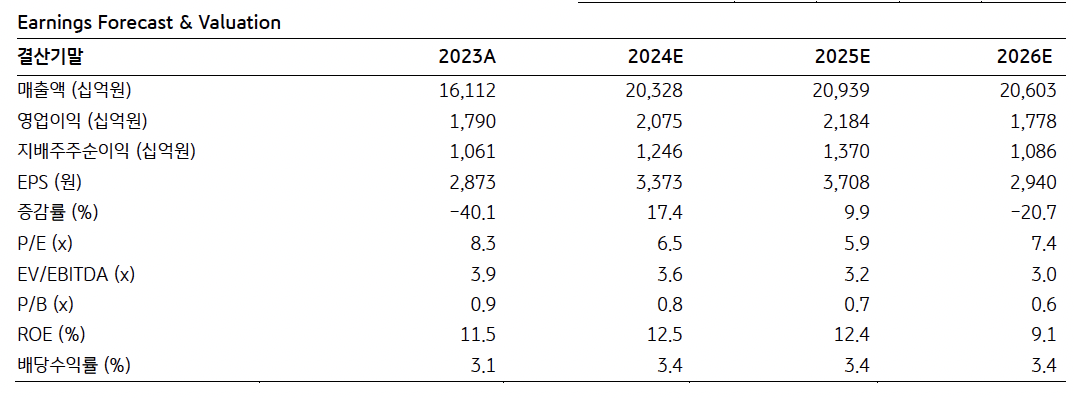

올해 대한항공의 영업이익은 전년 대비 15.9% 증가한 2조751억 원을 기록할 전망”이라며 “이는 시장 컨센서스를 8.1% 상회하고, KB증권의 기존 전망을 3.9% 하회하는 것이다. 중국 노선에서 발생하는 국제여객 운임 하방 압력을 반영해 영업이익 전망치를 낮추지만 화물 운임이 예상보다 빠르게 안정되는 것을 감안할 때 시장 컨센서스는 여전히 보수적이라는 판단”이라고 전망했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![[단독] 현대차, ‘아틀라스’ 훈련소 가동 속도…상용화 국면 진입 [현대차 ‘AI 밸리’ 청사진]](https://img.etoday.co.kr/crop/140/88/2344987.jpg)

![한국 축구대표팀, 오늘 월드컵 체코전…중계 어디서? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2345070.jpg)

![대어 상장 붐의 역설…“증시 고점 경고음” [AI 상장 대전환 ②]](https://img.etoday.co.kr/crop/140/88/2344932.jpg)

![[오늘의 투자전략] 美 반도체주 폭등에 ‘팔천피’ 재도전 전망⋯미ㆍ이란 MOU 앞둬](https://img.etoday.co.kr/crop/85/60/2345088.jpg)

![[오늘의 증시일정] 에이비프로바이오·CSA코스믹 등](https://img.etoday.co.kr/crop/85/60/2342145.jpg)

![[오늘의 IR] 코스맥스ㆍ퓨쳐켐ㆍ다산네트웍스 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![카카오페이증권, '빚투' 잔고 경고…고객미수금 3개월 만에 136% 폭증[모래 위에 쌓은 금융탑⑤]](https://img.etoday.co.kr/crop/85/60/2344871.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2344909.jpg)

![지난달 취업자수 17개월만에 감소 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344881.jpg)