한화투자증권이 현대홈쇼핑에 대해 실적 반등에 이어 그룹 주주환원 정책 강화의 수혜를 볼 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 6만1000원에서 7만2000원으로 상향 조정했다. 전 거래일 기준 종가는 5만2800원이다.

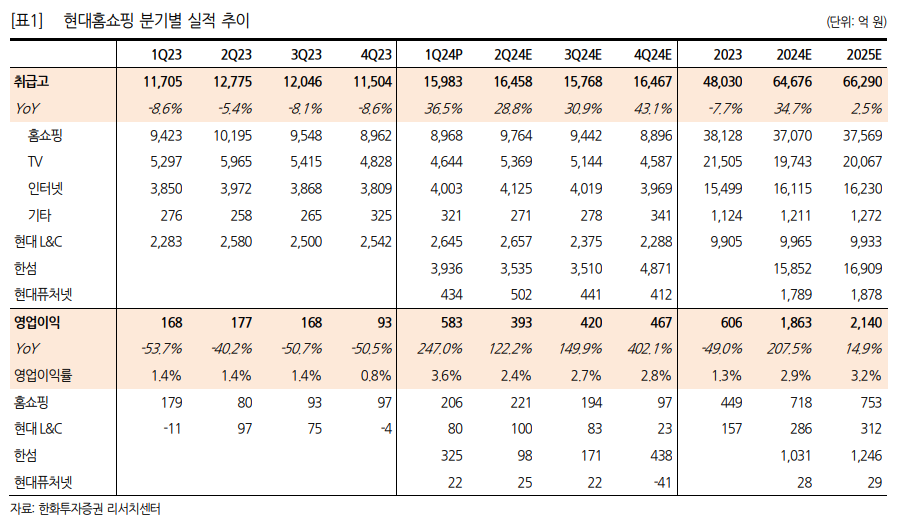

8일 정용진 신한진협 한화투자증권 연구원은 “현대홈쇼핑은 올해 1분기 취급고 1조5900억 원, 영업이익 583억 원을 기록했다”며 “한섬과 현대퓨처넷의 종속회사 연결 편입 영향으로 큰 폭의 실적 증가를 기록한 것”이라고 했다.

정 연구원은 “연결 편입 효과를 제외하면, 영업이익은 286억 원”이라며 “이 역시 시장 컨센서스 204억 원을 큰 폭으로 상회한 호실적을 기록했다”고 했다.

그는 “홈쇼핑 부문은 취급고 8968억 원, 영업이익 206억 원을 기록했다”며 “취급고 상품 편성 축소로 외형은 감소했지만, 일반 상품 비중 확대에 따른 매출총이익률(GPM) 개선과 송출료 방어로 수익성이 개선됐다”고 했다.

정 연구원은 “일반상품 중심의 편성 전략으로 홈쇼핑의 GPM 턴어라운드가 지난해 4분기 이후 지속되고 있으며, 송출료 상승 부담도 올해는 제한적일 것”이라며 “이에 따른 홈쇼핑 실적 턴어라운드가 본격화될 전망”이라고 했다.

그는 “L&C 역시 부동산 경기 부진 영향은 불가피하나 원가 하락에 따른 마진 스프레드 개선 효과는 지속될 것”이라며 “여기에 현대백화점그룹의 주주환원 정책에 따라 한섬과 같은 우량 자회사에 대한 지배력이 상승하고 연결 실적 편입까지 됐다는 점 또한 긍정적”이라고 했다.

정 연구원은 “기존 목표주가는 동사의 영업 가치를 제외한 자산가치만을 평가한 것”이라며 “변경 목표주가는 실적 턴어라운드 본격화에 따라 현대홈쇼핑의 영업 가치 역시 평가해 반영했다”고 했다.

다만 그는 “여전히 영업가치에 대해선 보수적으로 평가했으며, 상장 자회사의 할인율 역시 70%로 적용하여 보수적으로 산정했다”고 덧붙였다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![[단독] 현대차, ‘아틀라스’ 훈련소 가동 속도…상용화 국면 진입 [현대차 ‘AI 밸리’ 청사진]](https://img.etoday.co.kr/crop/140/88/2344987.jpg)

![한국 축구대표팀, 오늘 월드컵 체코전…중계 어디서? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2345070.jpg)

![대어 상장 붐의 역설…“증시 고점 경고음” [AI 상장 대전환 ②]](https://img.etoday.co.kr/crop/140/88/2344932.jpg)

![[오늘의 증시일정] 에이비프로바이오·CSA코스믹 등](https://img.etoday.co.kr/crop/85/60/2342145.jpg)

![[오늘의 IR] 코스맥스ㆍ퓨쳐켐ㆍ다산네트웍스 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![카카오페이증권, '빚투' 잔고 경고…고객미수금 3개월 만에 136% 폭증[모래 위에 쌓은 금융탑⑤]](https://img.etoday.co.kr/crop/85/60/2344871.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2344909.jpg)

![지난달 취업자수 17개월만에 감소 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344881.jpg)