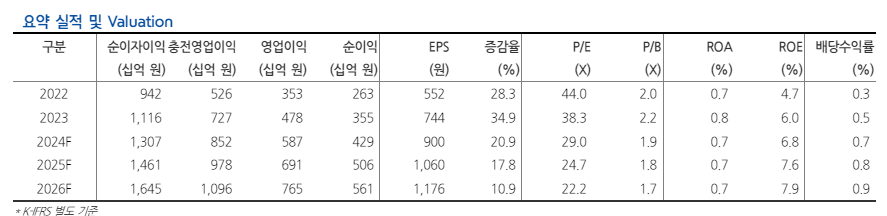

현대차증권은 12일 카카오뱅크에 대해 실적 개선이 예상된다며 목표가를 2만8000원에서 3만 원으로 올려 잡았다. 투자의견도 매수로 유지했다.

이홍재 현대차증권 연구원은 "대출 성장률에 대한 기대감이 낮아지는 점 등은 부담 요인이지만 타행과 차별화되는 수신 경쟁력 지속되고 있고, 대손비용 감소 등에 따라 실적 개선 가시성은 높다고 판단된다"며 "다른 은행들은 올해 홍콩 지수 주가연계증권(ELS) 배상 등 일회성 손실이 커서 ROE가 하락할 여지가 있으나 동사는 0.8%포인트(p) 개선될 전망"이라고 말했다.

이어 "거기에 총선 이후에 밸류업 프로그램에 대한 기대감이 낮아지고 있는 상황에서 관련 불확실성이 적은 점, 그 외에도 해외 자산 손실, 부동산 프로젝트파이낸싱(PF) 등의 이슈가 제한적인 점도 긍정적인 요소"라고 덧붙였다.

카카오뱅크의 1분기 순이익은 전년 동기 대비 4.9%, 전분기 대비 41.2% 증가한 1068억 원을 기록할 전망이다.

이 연구원은 "1분기 실적이 시장 기대치에 소폭 못 미칠 것으로 보는데, 주로 순이자마진(NIM)이 예상했던 수준보다 크게 하락할 것으로 예상되기 때문"이라며 "대출 성장률은 전분기와 유사한 4.4%이나 수신 규모가 이보다 커지며 1분기 NIM은 전분기 대비 0.013%p 하락할 것으로 추정된다"고 말했다. 아직 기여도가 미미하나 비이자이익은 광고 수익과 플랫폼 관련 수익 증가 등으로 소폭 개선될 것으로 예상된다고도 했다.

이 연구원은 "핵심은 플랫폼으로서의 수익 확대"라며 "월간활성화이용자수(MAU)나 수신 경쟁력으로 봤을 때 동사의 트래픽에 대한 경쟁력은 유효하고 금융상품 판매 등 연계 서비스는 제약이 여러모로 적은 점을 감안했을 때 향후 취급 서비스 확대에 따른 수익 증가는 일정 수준 가시적으로 판단된다"고 분석했다.

![[단독] 국토부, 3년간 상장리츠 24건 검사에도 JR리츠 위험 감지 못해 [리츠부실 뒷북 대응①]](https://img.etoday.co.kr/crop/140/88/2336123.jpg)

![체험학습 후 붕어빵 사줬다가 신고...“교육의 사법화 심화” [사라지는 교실 밖 교실 上-②]](https://img.etoday.co.kr/crop/140/88/2335235.jpg)

![전국 흐리고 비…오전까지 중부·남해안 집중호우 '주의' [날씨]](https://img.etoday.co.kr/crop/140/88/2336253.jpg)

![우승 혈투 속 역전패…수원FC 위민의 눈물 [종합]](https://img.etoday.co.kr/crop/140/88/2336322.jpg)

![[특징주] 스페이스X, 투자설명서 제출ㆍ6월 상장 전망에 관련주 급등](https://img.etoday.co.kr/crop/85/60/2336428.jpg)

!["서울 월세 300만원 시대"…강남발 집값 상승, 경기·인천까지 번진다 [집땅지성]](https://img.etoday.co.kr/crop/300/170/2336524.jpg)

![전찬희 인벤티지랩 부사장 '한 번 주사로 탈모 치료 가능성 확인' [포토]](https://img.etoday.co.kr/crop/300/190/2336208.jpg)