SK증권은 20일 셀트리온에 대해 올해 영업이익률이 대폭 개선될 전망이라며 투자의견 ‘매수’와 목표주가 25만 원을 유지했다.

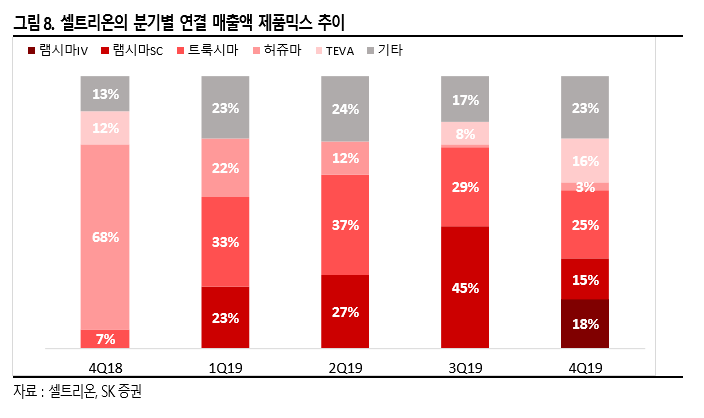

이달미 SK증권 연구원은 “지난해 4분기 매출 증가는 램시마IV 공급재개와 테바물량 증가로 양호한 성장률을 기록했지만, 영업이익 시장 전망치를 소폭 밑돌았다”며 “원인은 램시마IV의 론자향 CMO 초기물량에서 공정 최적화로 인한 원가상승과 트룩시마의 기존 2공장 CAPA 부족으로 1공장까지 확대 생산하며 예상치 못한 원가가 발생했기 때문”이라고 분석했다.

이 연구원은 “올해 영업이익률은 40.2%로 대폭 개선될 것”이라며 “론자 CMO는 공정 개선 및 생산 간격 단축으로 원가절감 가능할 전망이며 트룩시마는 올해 2공장 집중 생산으로 효율성을 높일 것”이라고 전망했다.

그는 “올해 주된 실적 성장 원인은 지난해 하반기에 유럽 승인을 획득한 램시마SC의 본격적인 유럽 판매 돌입과 트룩시마와 허쥬마의 미국 런칭 때문”이라며 “또한 공장 증설로 인한 생산 CAPA 확대에 의한 매출증가세도 전망되는데 1공장의 경우 기존 4 개(1만2500L)의 라인에서 8개로 증설 완료했다. 올 1분기부터 가동 시작하며 매출증가에 기여할 것”이라고 내다봤다.

이어 “현재 임상3상 중인 휴미라, 아바스틴, 졸레어 바이오시밀러가 2022년부터 순차적으로 출시 예정에 있어 장기적인 성장 모멘텀 확보가 긍정적”이라고 덧붙였다.

![딱 걸린 업자?…'꿈빛 파티시엘' 팝업 관문 퀴즈 [해시태그]](https://img.etoday.co.kr/crop/140/88/2336710.jpg)

![블라인드 '결혼' 글 급증…부정적 이야기가 '절반' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2336728.jpg)

!["물도 안 사먹을 것"⋯방탄소년단 '축제'에 대체 무슨 일이 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2336723.jpg)

![‘AI 버블론’ 일축해버린 엔비디아 젠슨 황⋯“에이전틱 AI 시대 왔다” [종합]](https://img.etoday.co.kr/crop/140/88/2336640.jpg)

![[단독] 이용철 방사청장 캐나다行…K잠수함 60조 수주전 힘 싣는다](https://img.etoday.co.kr/crop/140/88/2336466.jpg)

![[단독] “투자 조장 금지”…삼전·닉스 레버리지 ETF 이벤트 줄취소](https://img.etoday.co.kr/crop/140/88/2336539.jpg)

![[오늘의 주요공시] 한국카본·금양·셀트리온·HD현대 등](https://img.etoday.co.kr/crop/85/60/2335663.jpg)

![[급등락주 짚어보기] 국내 증시 폭등에 LG전자 등 17개 종목 '상한가'](https://img.etoday.co.kr/crop/85/60/2336820.jpg)

![[채권마감] 강보합..국고30년-10년 금리역전 해소 ‘2년10개월만’](https://img.etoday.co.kr/crop/85/60/2336330.jpg)

![[장외시황] 레메디, 4.60% 상승](https://img.etoday.co.kr/crop/85/60/2336722.jpg)

![[환율마감] 원·달러 이틀째 하락, 종전 기대 vs 외인 코스피 매도](https://img.etoday.co.kr/crop/85/60/2336702.jpg)

![테슬라 운명 가를 머스크의 승부수⋯관건은 실적 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2336843.jpg)

![글로벌 AI 허브 비전 선포식 [포토]](https://img.etoday.co.kr/crop/300/190/2336790.jpg)