![비행기표 다음은 택배비?⋯화물 유류할증료 인상, 어디로 전가되나 [이슈크래커]](https://img.etoday.co.kr/crop/200/125/2331088.jpg)

![[특징주] 대한항공, 지난해 최대 매출에 장 초반 강세⋯中 '한일령'·AI 투자 증가 수혜 기대](https://img.etoday.co.kr/crop/200/125/2281958.jpg)

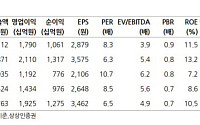

![[오늘의 증시리포트] 대한항공, 자회사 여객사업 부진으로 내년까지 실적 부담](https://img.etoday.co.kr/crop/200/125/2276041.jpg)

![[이투데이 말투데이] 물아불이(物我不二)/BDI](https://img.etoday.co.kr/crop/200/125/2255210.jpg)

많이 본 뉴스

최신 뉴스

![뉴욕증시, 아마존 실적 훈풍에 방긋⋯엔비디아 1위 복귀 [종합]](https://img.etoday.co.kr/crop/85/60/2367312.jpg)

![전국 찜통더위 지속⋯낮 최고기온 38도 [날씨]](https://img.etoday.co.kr/crop/85/60/2367313.jpg)

![국제유가, 운송 불안 속 1% 상승…브렌트유 90달러대 [상보]](https://img.etoday.co.kr/crop/85/60/2314629.jpg)

![[넥스블록]월드컵도 온체인으로…예측시장 거래액 200억 달러 기록](https://img.etoday.co.kr/crop/85/60/2367215.jpg)

![[분양 캘린더] 8월 첫째 주 3034가구 분양](https://img.etoday.co.kr/crop/85/60/2367119.jpg)

마켓 뉴스

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)