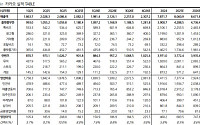

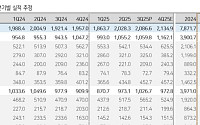

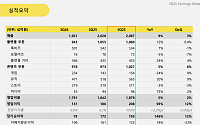

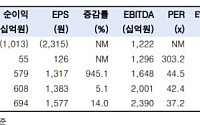

![광고 한계, 커머스로 뚫는 네카오…“플랫폼 매출 지형도가 바뀐다” [탈팡족 잡는 ‘K-플랫폼’]](https://img.etoday.co.kr/crop/200/125/2286909.jpg)

!['다음' 떼고 다음 스탭 밟는 카카오⋯“AIㆍ톡 역량 집중” [플랫폼 빅뱅 2025]](https://img.etoday.co.kr/crop/200/125/2259089.jpg)

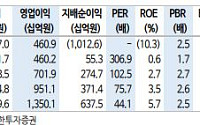

![[오늘의 증시리포트] 카카오‧아모레퍼시픽‧세아베스틸지주 등](https://img.etoday.co.kr/crop/200/125/2229430.jpg)

![[특징주] 카카오, 2Q 실적 서프라이즈에 7%대 급등…AI ‘카나나’ 기대감도 반영](https://img.etoday.co.kr/crop/200/125/2209222.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 자회사 흑자 업고 '우상향'](https://img.etoday.co.kr/crop/200/125/1410534.jpg)

![[김일의 SNS탐사여행④] 카카오스토리의 ‘소통 마케팅 파워’ 올라타기](https://img.etoday.co.kr/crop/200/125/487126.jpg)

넥스블록

많이 본 뉴스

최신 뉴스

마켓 뉴스

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)