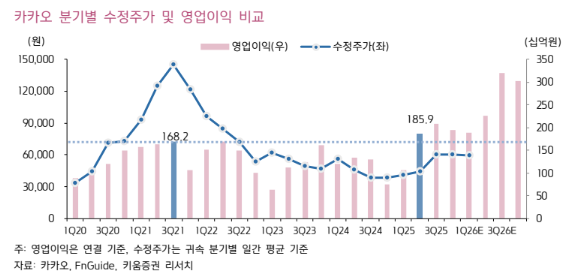

26일 키움증권은 카카오에 대해 인터넷업종 최선호주로 지속 제시했다. 오픈AI 제휴 효과는 현재 단면만 보면 매우 편협한 시각이며, 양사가 함께 진행할 전략이 AI 백본과 데이터 강결합, 서드파티 제휴를 통한 얼라이언스 확대 및 자율형 에이전트 개화와 종합 워킹하면서 올해 기업가치 발현이 강화되는 원년이 될 것이란 판단이다. 목표주가 11만 원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 6만1000원이다.

김진구 키움증권 연구원은 "동사의 올해 주요 관전 포인트는 자율형 에이전트의 개화로 일차적으로 페이 등 동사 주요 버티컬 계열사의 연동 이후 주요 세그먼트별 핵심 서드파티 제휴를 통한 에코시스템을 기제로 관련 TPV 연동과 이를 통한 결제의 락인, 퍼포먼스 기반 에이전틱 광고 매출 증가로 요약될 수 있겠다"며 "현재 휴먼 터치가 필요한 영역에서 AI가 주도적인 문제 해결을 위한 과정을 수행할 수 있다는 점은 주요 포인트이며, 중기적으로 AGI를 타겟하는 오픈AI 백본 고도화와 데이터 강결합 및 서드파티 얼라이언스를 포괄한 구독경제의 확산이 가능할 것"이라고 판단했다.

이어 "스테이블코인 확장성도 동사 AI 기반의 내재가치가 유저 부가가치 증가로 발현되는 가운데 결제, 투자, 커머스 및 엔터테인먼트 등 주요 버티컬 세그먼트별 유저향 리워드 지급력과 맞물린 플랫폼 경쟁우위 발현으로 이어질 것으로 조망한다"며 "동사의 지난해 4분기 영업이익은 1940억 원으로 견조한 모습을 시현할 것"이라고 예상했다.

그러면서 그는 "톡비즈 매출액은 광고 및 커머스를 포괄한 부문에서 높은 성장성을 기록하며 전년동기비 11.3%, 전분기대비 16.0% 증가할 것으로 예상한다"며 "게임을 포함한 콘텐츠 부문에서 탑라인 성장성 저하가 목도되긴 하나 동사 캐시카우에 높은 지분을 차지할 광고 및 커머스와 미래 지향 사업인 페이 및 모빌리티에서 높은 성장성이 기대된다는 점이 주요 포인트"라고 짚었다.

그는 또 "이에 따라 25E 플랫폼 부문 매출은 전년대비 10.0% 증가하면서 연계 사업부분 인센티브가 4분기에 추가 지급될 것으로 관측되며 매출대비 마케팅비 비중 6%를 준용한 비용 기제 등을 반영해 영업이익을 종합 도출했다"고 덧붙였다.

![[단독] 콜라값 또 오른다…코카콜라 51종 최대 9% 인상](https://img.etoday.co.kr/crop/140/88/2362122.jpg)

![[단독] 현대위아, 특수사업부 매각 노조에 첫 통보…그룹 ‘피지컬 AI’ 본격화 [현대차 사업구조 재편]](https://img.etoday.co.kr/crop/140/88/2361622.jpg)

![여의도 10배 면적 규제 풀린다…평택·고양 등 개발 탄력 기대 [종합]](https://img.etoday.co.kr/crop/140/88/2361965.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[환율마감] 원·달러 6거래일째 하락 ‘5년9개월만 최장’…글로벌 무풍지대](https://img.etoday.co.kr/crop/85/60/2362102.jpg)

![[장외시황] 덕산넵코어스·디티에스·글로벌테크놀로지 상장 예비심사 승인](https://img.etoday.co.kr/crop/85/60/2362107.jpg)

![[특징주] 바이오비쥬, 美 메디컬 코스메틱 공략 본격화에 상승세…스킨부스터 경쟁력 부각](https://img.etoday.co.kr/crop/85/60/2362061.jpg)

![‘쉬었음 청년’ 조롱 뒤 숨은 위기⋯“세대별 심리 안전망 시급” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2361924.jpg)

![본회의, 종합특검 연장 법안 통과…텅 빈 국민의힘 자리 [포토]](https://img.etoday.co.kr/crop/300/190/2362108.jpg)